Бюджетная система РФ Старикова Татьяна Владимировна Заведующий кафедрой

")

20 1 2")

")

о бюджете на соответствующий")

, орган управления государственным внебюджетным")

обслуживание долга")

задание • Документ, устанавливающий требования к составу, качеству и (или)")

1) общегосударственные вопросы • функционирование Президента РФ")

3) национальная безопасность и правоохранительная деятельность •")

4) национальная экономика • общеэкономические вопросы •")

6) охрана окружающей среды • экологический контроль")

9) здравоохранение • стационарная медицинская помощь •")

12) средства массовой информации • телевидение")

byudghetnaya_sistema_rossiyskoy_federacii.ppt

- Размер: 3.3 Мб

- Автор: Анна Волынец

- Количество слайдов: 51

Описание презентации Бюджетная система РФ Старикова Татьяна Владимировна Заведующий кафедрой по слайдам

Бюджетная система РФ Старикова Татьяна Владимировна Заведующий кафедрой финансов ВФ РАНХи. ГС

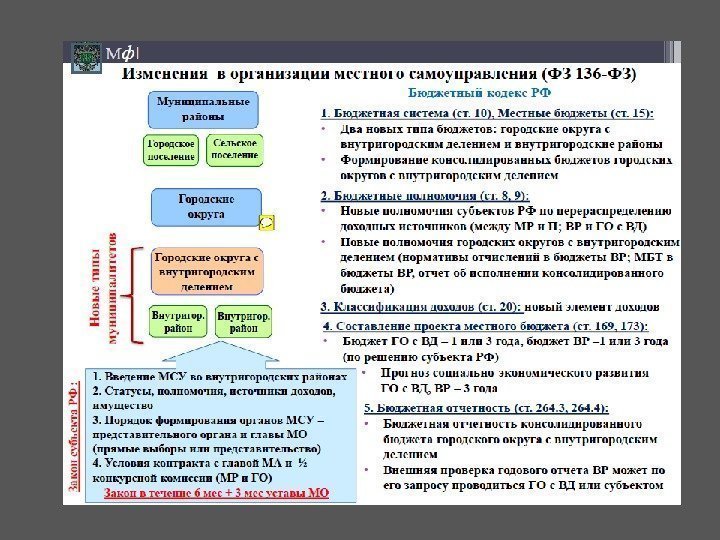

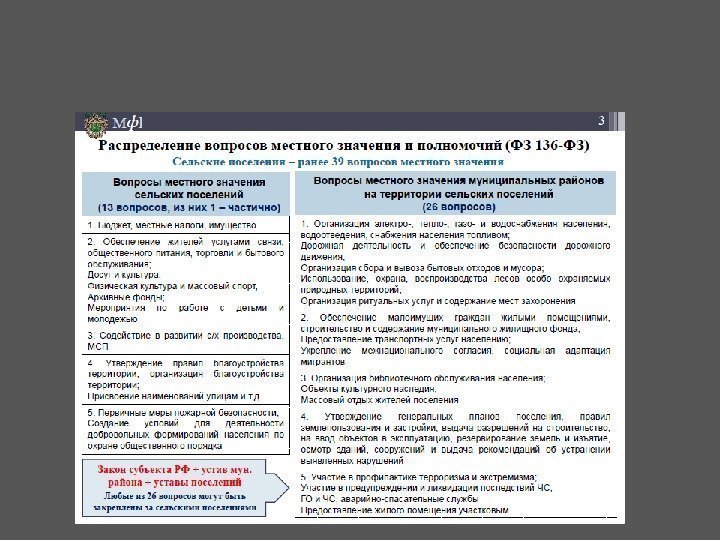

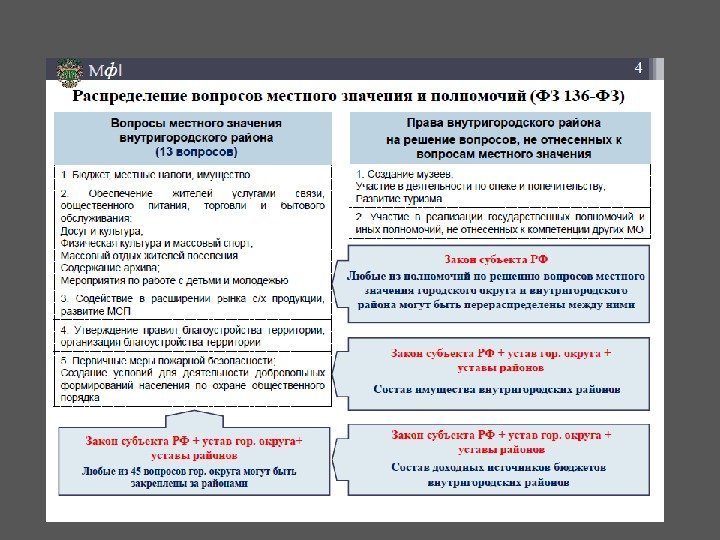

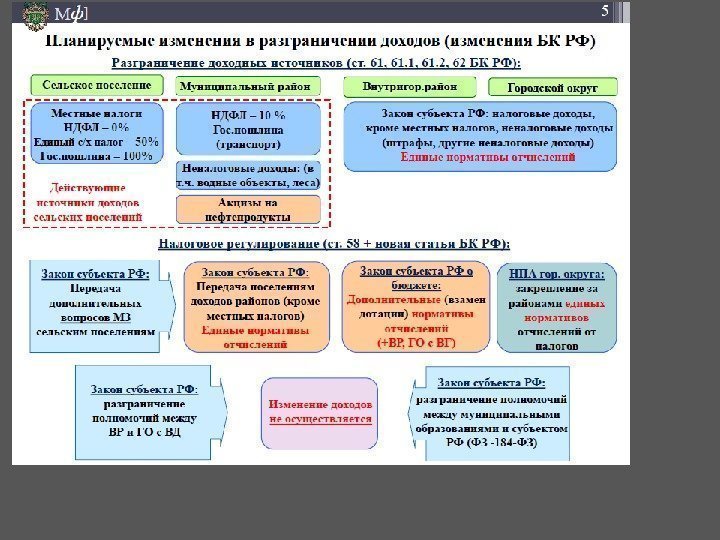

Бюджетная система РФ (БК РФ, 131 -ФЗ, 136 -ФЗ)

Динамика доходов федерального бюджета в 2011 -2016 гг. Показатель 2011 (отчет) 20 1 2 (отчет) 2013 (оценка) проект 2014 2015 2016 Доходы, всего , млрд. рублей 11 367, 7 12 855, 5 12 898, 1 13 570, 5 14 564, 9 15 905, 7 % к ВВП 20, 4 20, 5 19, 1 18, 5 18, 3 Нефтегазовые доходы 5 641, 8 6 453, 2 6 452, 2 6 528, 1 6 818, 6 6 843, 1 % к ВВП 10, 1 10, 3 9, 5 8, 9 8, 6 7, 9 Ненефтегазовые доходы 5 725, 9 6 402, 3 6 445, 9 7 042, 4 7 746, 3 9 062, 6 % к ВВП 10, 3 10, 2 9, 6 9, 7 10, 4 Темпы прироста доходов к предыдущему году , % 36, 9 13, 1 0, 3 5, 2 7, 3 9, 2 Нефтегазовые доходы 47, 3 14, 4 0, 0 1, 2 4, 4 0, 4 Ненефтегазовые доходы 28, 0 11, 8 0, 7 9, 3 10, 0 17, 0 Доля в общем объеме доходов , % 100, 0 100, 0 Нефтегазовые доходы 49, 6 50, 2 50, 0 48, 1 46, 8 43, 0 Ненефтегазовые доходы 50, 4 49, 8 50, 0 51, 9 53, 2 57, 0 Показатель 2008 2009 2010 2011 2012 2013 2014 2015 2016 Нефтегазовые доходы, % к ВВП 10, 6 7, 7 8, 3 10, 1 10, 3 9, 5 8, 9 8, 6 7, 9 Ненефтегазовые доходы, % к ВВП 11, 9 11, 2 9, 6 10, 3 10, 2 9, 6 9, 7 10,

Правовая форма бюджета

Местный бюджет

Бюджетная классификация Российской Федерации. Состав бюджетной классификации (Гл. 4 ст. 19 БК РФ )

Распределение налоговых доходов между уровнями бюджетной системы Вид налогового дохода ФБ БСРФ БГОс. ВГД БМР БВГР БСП, БГП Налог на добавленную стоимость 100 — — — Налог на прибыль организаций По ставке 2% По ставке 18% ( min 13, 5%) — — — Акциз на спирт этиловый из пищевого сырья 50 50 — — — Акциз на спирт этиловый за исключением пищевого 100 — — —

Распределение налоговых доходов между уровнями бюджетной системы Вид налогового дохода ФБ БСРФ БГОс. ВГД БМР БВГР БСП, БГП Акциз на спирт содержащую продукцию 50 50 — — — Акциз на алкоголь (свыше 9% за исключением пива, вин, шампанских вин, игристых вин…) 60 40 — — — Акциз на алкоголь (с выше 9% включая пиво, вина, шампанские вина, игристые вина…) — 100 — — — Акцизы на табак 100 — — —

Распределение налоговых доходов между уровнями бюджетной системы Вид налогового дохода ФБ БСРФ БГОс. ВГД БМР БВГР БСП, БГП Акцизы на авт. Бензин, диз. Топливо, масла 28 72 10 (с. 58 БК РФ) Акцизы на автомобили, мотоциклы 100 — — — НДПИ 0 -100 — — — Сбор за пользование объектами водных биоресурсов 20 80 — — —

Распределение налоговых доходов между уровнями бюджетной системы Вид налогового дохода ФБ БСРФ БГОс ВГД БМР БВГР БСП, БГП Сбор за пользование объектами животного мира 100 УСНО 100 Земельный налог 100 (С межселен. Террит) 100 ЕСХН 100 50 (100 с МСТ) 50 НИФЛ 100 (с МСТ) 100 ЕНВД 100 Налог взимаемый в связи с применением патентной системы

Распределение налоговых доходов между уровнями бюджетной системы Вид налогового дохода ФБ БСРФ БГОс ВГД БМР БВГР БСП, БГП Водный налог 100 — — — Госпошлина 100 100 100 НДФЛ — 85 15 5 2015: 5 -ГП 13 -СП 10 2015: 10 -ГП 2 -СП НДФЛ (уплач. Иностранными гражданами на основ. Патента) 50 50 НИО, Транспортный налог

Доходы бюджетов в 2013 -2030 годах, % к ВВП показатель 2013 2016 2020 2025 2030 доходы, всего 35, 7 35, 1 33, 8 32, 8 31, 9 в том числе: 0, 0 0, 0 налоговые доходы 19, 6 20, 7 20, 5 налог на прибыль организаций 3, 3 3, 4 3, 8 3, 6 3, 4 налог на доходы физических лиц 3, 7 3, 6 3, 5 налог на добавленную стоимость 5, 3 5, 8 6, 0 6, 1 акцизы 1, 4 1, 9 1, 7 1, 5 1, 4 налоги на совокупный доход 0, 4 0, 5 налоги на имущество 1, 4 1, 6 2, 0 2, 5 3, 0 налоги, сборы и регулярные платежи за пользование природными ресурсами 3, 8 3, 6 3, 0 2, 8 2, 5 государственная пошлина 0, 2 0, 1 неналоговые доходы 8, 7 7, 3 6, 0 5, 4 5, 0 доходы от внешнеэкономической деятельности 7, 3 5, 4 4, 9 4, 6 4, 3 доходы от использования имущества, находящегося в государственной и муниципальной собственности 0, 5 1, 1 0, 4 0, 3 0, 2 платежи при пользовании природными ресурсами 0, 4 0, 3 0, 2 доходы от оказания платных услуг (работ) и компенсации затрат государства 0, 2 0, 1 страховые взносы (в бюджеты государственных внебюджетных фондов) 6, 5 6, 4 6, 6 6, 4 6,

Прочие налоговые доходы бюджета муниципального района Государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов) — по нормативу 100 процентов: • по делам, рассматриваемым судами общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации); • за выдачу разрешения на установку рекламной конструкции;

Прочие налоговые доходы бюджета муниципального района – продолжение: • за выдачу разрешения на установку рекламной конструкции; • за государственную регистрацию транспортных средств, за временную регистрацию ранее зарегистрированных транспортных средств по месту их пребывания, за внесение изменений в выданный ранее паспорт транспортного средства, за выдачу государственных регистрационных знаков транспортных средств «Транзит», свидетельства на высвободившийся номерной агрегат, свидетельства о соответствии конструкции транспортного средства требованиям безопасности дорожного движения, талона о прохождении государственного технического осмотра, международного сертификата технического осмотра, национального водительского удостоверения, международного водительского удостоверения, удостоверения тракториста-машиниста (тракториста), временного разрешения на право управления транспортными средствами, за выдачу учебным учреждениям свидетельства о соответствии требованиям оборудования и оснащенности образовательного процесса для рассмотрения соответствующими органами вопроса об аккредитации и за выдачу указанным учреждениям лицензии на право подготовки трактористов и машинистов самоходных машин;

Прочие налоговые доходы бюджета муниципального района – продолжение: • за выдачу органом местного самоуправления муниципального района специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов; • государственной пошлины за совершение нотариальных действий должностными лицами органов местного самоуправления муниципального района, уполномоченными в соответствии с законодательными актами Российской Федерации на совершение нотариальных действий в населенном пункте, который расположен на межселенной территории и в котором отсутствует нотариус; • В бюджеты городских округов и муниципальных районов подлежит зачислению государственная пошлина за предоставление лицензий на розничную продажу алкогольной продукции, выдаваемых органами местного самоуправления, по нормативу 100 процентов.

Неналоговые доходы местных бюджетов формируются за счет: • доходов от использования имущества, находящегося в муниципальной собственности, за исключением имущества муниципальных бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных, — по нормативу 100 процентов; • доходов от продажи имущества (кроме акций и иных форм участия в капитале), находящегося в муниципальной собственности, за исключением движимого имущества муниципальных бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных, — по нормативу 100 процентов; • доходов от платных услуг, оказываемых муниципальными казенными учреждениями; • части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей, в размерах, определяемых в порядке, установленном муниципальными правовыми актами представительных органов муниципальных образований; • платы за использование лесов, расположенных на землях, находящихся в муниципальной собственности, — по нормативу 100 процентов.

Неналоговые доходы местных бюджетов формируются за счет: • В бюджеты муниципальных районов и бюджеты городских округов подлежит зачислению плата за негативное воздействие на окружающую среду по нормативу 40 процентов (после 01. 2016 – 55%). • В бюджеты городских округов до разграничения государственной собственности на землю поступают: — доходы от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов, а также средства от продажи права на заключение договоров аренды указанных земельных участков — по нормативу 100 процентов; — доходы от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов, — по нормативу 100 процентов.

Неналоговые доходы местных бюджетов формируются за счет: • городских округов, а также средства от продажи права на заключение договоров аренды указанных земельных участков — по нормативу 100 процентов; — доходы от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов, — по нормативу 100 процентов. • В бюджеты муниципальных районов и бюджеты городских округов подлежит зачислению плата за негативное воздействие на окружающую среду по нормативу 40 процентов (после 01. 2016 – 55%). • В бюджеты городских округов до разграничения государственной собственности на землю поступают: — доходы от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах

В бюджеты муниципальных районов до разграничения государственной собственности на землю поступают: • доходы от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах поселений, а также средства от продажи права на заключение договоров аренды указанных земельных участков — по нормативу 50 процентов; • доходы от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах межселенных территорий муниципальных районов, — по нормативу 100 процентов; • доходы от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах поселений, — по нормативу 50 процентов; • доходы от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах межселенных территорий муниципальных районов, а также средства от продажи права на заключение договоров аренды указанных земельных участков — по нормативу 100 процентов.

В бюджеты муниципальных районов поступают: • доходы от продажи земельных участков, которые расположены на межселенных территориях, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, — по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное; • доходы от передачи в аренду земельных участков, которые расположены на межселенных территориях, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, а также доходы от продажи прав на заключение договоров аренды таких земельных участков — по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

В бюджеты муниципальных районов поступают: • доходы от продажи объектов недвижимого имущества одновременно с занятыми такими объектами недвижимого имущества земельными участками, которые расположены на межселенных территориях, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, — по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное.

Расходы бюджетов • Формирование расходов бюджетной системы Российской Федерации осуществляется в соответствии с расходными обязательствами , обусловленными установленным законодательством Российской Федерации разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, исполнение которых согласно законодательству Российской Федерации, международным и иным договорам и соглашениям должно происходить в очередном финансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующих бюджетов.

Ведомственная структура расходов бюджета распределение бюджетных ассигнований, предусмотренных законом (решением) о бюджете на соответствующий финансовый год главным распорядителям бюджетных средств, по разделам, подразделам, целевым статьям и видам расходов бюджетной классификации Российской Федерации

Главный распорядитель бюджетных средств – орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, а также наиболее значимое учреждение науки, образования, культуры и здравоохранения, указанное в ведомственной структуре расходов бюджета, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств, если иное не установлено настоящим Кодексом Распорядитель бюджетных средств – орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, казенное учреждение, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств Получатель бюджетных средств – орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, находящееся в ведении главного распорядителя (распорядителя) бюджетных средств казенное учреждение, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени публично-правового образования за счет средств соответствующего бюджета, если иное не установлено настоящим Кодексом Распорядители и получатели бюджетных средств

Действующие и принимаемые расходные обязательства Действующие обязательства трансферты населению (прямой счет) обслуживание долга (график) содержание сети (индексация) действующие программы (план) Принимаемые обязательства новые законы новые программы принятие включение в бюджет

Бюджетная роспись Сводная бюджетная роспись – документ, который составляется и ведется финансовым органом в целях организации исполнения бюджета по расходам бюджета и источникам финансирования дефицита бюджета Бюджетная роспись – документ, который составляется и ведется главным распорядителем бюджетных средств в целях исполнения бюджета по расходам

Отдельные виды обязательств Публичные обязательства – расходные обязательства публично-правового образования перед физическим или юридическим лицом, иным публично-правовым образованием, подлежащие исполнению в установленном размере или имеющие установленный порядок его определения (расчета, индексации) Публичные нормативные обязательства – публичные обязательства перед физическим лицом, подлежащие исполнению в денежной форме в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный порядок его индексации, за исключением выплат физическому лицу, предусмотренных статусом государственных (муниципальных) служащих, а также лиц, замещающих государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, муниципальные должности, работников казенных учреждений, военнослужащих, проходящих военную службу по призыву (обладающих статусом военнослужащих, проходящих военную службу по призыву), лиц, обучающихся (воспитанников) в государственных (муниципальных) образовательных учреждениях Денежные обязательства – обязанность получателя бюджетных средств уплатить бюджету, физическому лицу и юридическому лицу за счет средств бюджета определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями закона, иного правового акта, условиями договора или соглашения

Структура расходных обязательств Расходное обязательство Законы, иные нормативные правовые акты, договора или соглашения, заключенные от имени РФ Полномочия, функции, задачи, обязанности Все расходы, возникающие во исполнение обязательства. Основание Обязательство Расходы

Бюджетные ассигнования • Предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств.

Виды бюджетных ассигнований:

Количество получателей средств. Установленный норматив Индекс увеличения расходов. Факт расходов прошлого года Методы оценки расходов Метод индексации расходов Плановый метод. Нормативный метод Объем расходов в плановом периоде зафиксирован

Государственное (муниципальное) задание • Документ, устанавливающий требования к составу, качеству и (или) объему (содержанию), условиям, порядку и результатам оказания государственных (муниципальных) услуг (выполнения работ). • (пример МЗ Ковровского района Владимирской области)

Код Прошлая классификация расходов Код Новая классификация расходов 01 Общегосударственные вопросы 0111 Обслуживание государственного и муниципального долга 02 Национальная оборона 03 Национальная безопасность и правоохранительная деятельность 04 Национальная экономика 0409 Дорожное хозяйство 05 Жилищно-коммунальное хозяйство 06 Охрана окружающей среды 07 Образование 08 Культура и кинематография 08 Культура, кинематография, средства массовой информации 09 Здравоохранение, физическая культура и спорт 10 Социальная политика 0908 Физическая культура и спорт 11 Физическая культура и спорт 10 Социальная политика 12 Средства массовой информации 11 Межбюджетные трансферты 13 Обслуживание государственного и муниципального долга 1101 Дотации бюджетам субъектов РФ и муниципальных образований 14 Дотации региональным и местным бюджетам. Изменения разделов, подразделов классификации расходов бюджетов в 2011 году

Разделы и подразделы классификации расходов бюджетов (1) 1) общегосударственные вопросы • функционирование Президента РФ • функционирование высшего должностного лица субъекта РФ и муниципального образования • функционирование законодательных (представительных) органов • функционирование Правительства РФ, высших исполнительных органов государственной власти субъектов РФ, местных администраций • судебная система • обеспечение деятельности финансовых, налоговых и таможенных органов и органов финансового (финансово-бюджетного) надзора • обеспечение проведения выборов и референдумов • международные отношения и международное сотрудничество • государственный материальный резерв • фундаментальные исследования • резервные фонды • прикладные научные исследования в области общегосударственных вопросов 2) национальная оборона • Вооруженные Силы РФ • модернизация Вооруженных Сил РФ и воинских формирований • мобилизационная и вневойсковая подготовка • мобилизационная подготовка экономики • обеспечение коллективной безопасности и миротворческой деятельности • ядерно-оружейный комплекс • реализация международных обязательств в сфере военно-технического сотрудничества • прикладные научные исследования в области национальной обороны

Разделы и подразделы классификации расходов бюджетов (2) 3) национальная безопасность и правоохранительная деятельность • органы прокуратуры • органы внутренних дел • внутренние войска • органы юстиции • система исполнения наказаний • органы безопасности • органы пограничной службы • органы по контролю за оборотом наркотических средств • защита населения и территории от чрезвычайных ситуаций, гражданская оборона • обеспечение пожарной безопасности • миграционная политика • модернизация внутренних войск, спасательных воинских формирований, правоохранительных и иных органов • прикладные научные исследования в области национальной безопасности и правоохранительной деятельности

Разделы и подразделы классификации расходов бюджетов (3) 4) национальная экономика • общеэкономические вопросы • топливно-энергетический комплекс • исследование и использование космического пространства • воспроизводство минерально-сырьевой базы • сельское хозяйство и рыболовство • водное хозяйство • лесное хозяйство • транспорт • дорожное хозяйство (дорожные фонды) • связь и информатика • прикладные научные исследования в области национальной экономики 5) жилищно-коммунальное хозяйство • жилищное хозяйство • коммунальное хозяйство • благоустройство • прикладные научные исследования в области жилищно-коммунального хозяйства

Разделы и подразделы классификации расходов бюджетов (4) 6) охрана окружающей среды • экологический контроль • сбор, удаление отходов и очистка сточных вод • охрана объектов растительного и животного мира и среды их обитания • прикладные научные исследования в области охраны окружающей среды 7) образование • дошкольное образование • общее образование • начальное профессиональное образование • среднее профессиональное образование • профессиональная подготовка, переподготовка и повышение квалификации • высшее и послевузовское профессиональное образование • молодежная политика и оздоровление детей • прикладные научные исследования в области образования 8) культура, кинематография • культура • кинематография • прикладные научные исследования в области культуры, кинематографии

Разделы и подразделы классификации расходов бюджетов (5) 9) здравоохранение • стационарная медицинская помощь • амбулаторная помощь • медицинская помощь в дневных стационарах всех типов; • скорая медицинская помощь • санаторно-оздоровительная помощь • заготовка, хранение донорской крови • санитарно-эпидемиологическое благополучие • прикладные научные исследования в области здравоохранения 10) социальная политика • пенсионное обеспечение • социальное обслуживание населения • социальное обеспечение населения • охрана семьи и детства • прикладные научные исследования в области социальной политики 11) физическая культура и спорт • физическая культура • массовый спорт • спорт высших достижений • прикладные научные исследования в области физической культуры и спорта

Разделы и подразделы классификации расходов бюджетов (6) 12) средства массовой информации • телевидение и радиовещание • периодическая печать и издательства • прикладные научные исследования в области средств массовой информации 13) обслуживание государственного и муниципального долга • обслуживание государственного внутреннего и муниципального долга • обслуживание государственного внешнего долга 14) межбюджетные трансферты общего характера региональным и местным бюджетам • дотации на выравнивание бюджетной обеспеченности субъектов РФ и муниципальных образований • иные дотации • прочие межбюджетные трансферты общего характера

Лицевые счета Учет операций по исполнению бюджета, осуществляемых участниками бюджетного процесса в рамках их бюджетных полномочий, производится на лицевых счетах, открываемых в Федеральном казначействе или финансовом органе ▬▬▬▬▬ Банк (кредитная организация) → расчетные счета Федеральное казначейство → лицевые счета

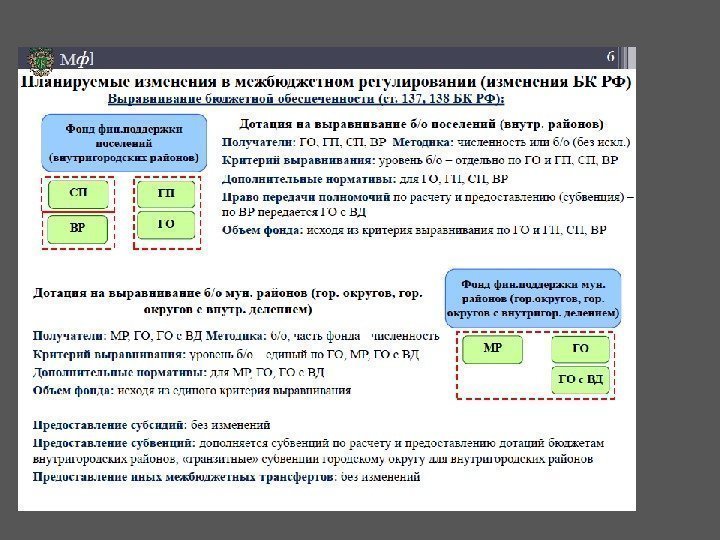

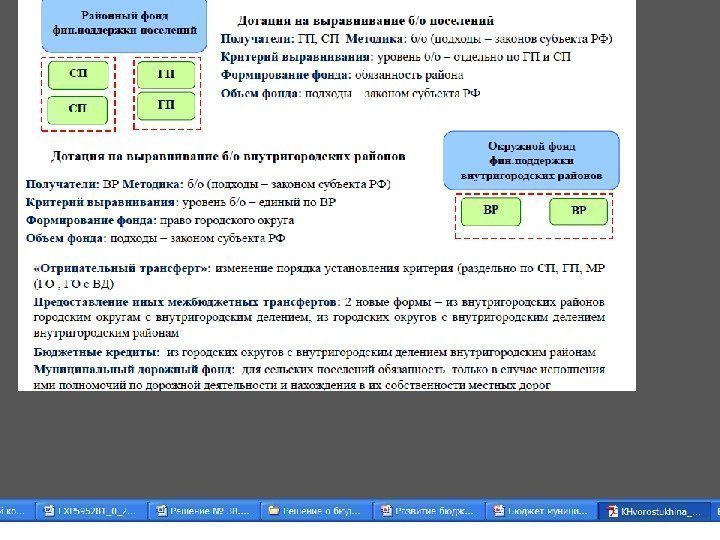

Совершенствование системы распределения и перераспределения финансовых ресурсов между уровнями бюджетной системы Совершенствование нормативно-правового обеспечения предоставления межбюджетных трансфертов из федерального бюджета Повышение эффективности предоставления межбюджетных трансфертов Повышение эффективности использования субсидий Индикатор 2013 2015 2016 2020 Количество субъектов РФ, в которых расчетная доля межбюджетных трансфертов из федерального бюджета (за исключением субвенций, субсидий из Инвестиционного фонда) превышает 60% объема доходов 7 6 5 3 Доля дотаций в объеме межбюджетных трансфертов из федерального бюджета, % 37 39 40 42 Доля субсидий, распределение которых утверждено приложениями к федеральному закону о федеральном бюджете, в общем количестве субсидий из федерального бюджета, % 16 30 35 55 Доля установленных показателей результативности в правилах предоставления субсидий по всем видам субсидий, % 96 100 100 Оптимизация количества субсидий из федерального бюджета

Поддержание устойчивого исполнения региональных и местных бюджетов Индикатор 2013 2015 2016 2020 Доля просроченной кредиторской задолженности в расходах консолидированных бюджетов субъектов РФ, % 0, 26 0, 19 0, 16 0, 10 Темп роста расчетной бюджетной обеспеченности по 10 наименее обеспеченным субъектам РФ (нарастающим итогом к уровню 2012 г. ), % 109, 7 136, 2 151, 1 222, 7 Количество субъектов РФ, в которых дефицит бюджета и предельный объем государственного долга превышают уровень, установленный бюджетным законодательством 2 0 0 0 Создание условий для устойчивого исполнения и увеличения налоговых доходов консолидированных бюджетов субъектов РФ

Содействие повышению качества управления региональными и муниципальными финансами Индикатор 2013 2015 2016 2020 Количество субъектов РФ, имеющих высокое и надлежащее качество управления региональными финансами 72 74 75 78 Доля расходов консолидированных бюджетов субъектов РФ, формируемых в рамках целевых программ, % 45 55 60 75 Количество субъектов РФ, в которых выявлены нарушения бюджетного законодательства 11 10 9 8 Доля субъектов РФ, получивших субсидию на реализацию региональных программ повышения эффективности бюджетных расходов (накопленным итогом), % 38 48 51 60 Число субъектов РФ, не соблюдающих условия соглашений о мерах по повышению эффективности использования бюджетных средств и увеличению поступления доходов 3 2 2 0 Создание условий для повышения качества управления региональными и муниципальными финансами Соблюдение требований бюджетного законодательства участниками бюджетного процесса на региональном и местном уровне

Межбюджетные трансферты регионам, млрд. руб. Показатель 2013 2014 2015 2016 Оценка проект % к предыдущем у году проект % к предыдуще му году Всего 1 442, 4 1 360, 9 94, 3 1 387, 7 102, 0 1 353, 9 97, 6 Дотации 599, 4 623, 3 104, 0 645, 2 103, 5 664, 5 103, 0 Субсидии 503, 8 309, 1 61, 4 323, 6 104, 7 266, 3 82, 3 Количество субсидий, шт. 95 82 73 62 Субвенции 280, 6 367, 9 131 , 1 362, 8 98, 6 368, 3 101, 5 Количество субвенций, шт. 25 15 14 15 Иные межбюджетные трансферты 58, 6 60, 6 103, 4 56, 1 92, 6 54, 8 97,

Динамика и структура межбюджетных трансфертов из федерального бюджета в 2013 -2030 годах, % к ВВП показатель 2013 2016 2020 2025 2030 Общий объем межбюджетных трансфертов, всего 2, 1 1, 6 1, 3 1, 1 0, 9 дотации на выравнивание бюджетной обеспеченности 0, 6 0, 5 0, 4 0, 3 в % к общему объему межбюджетных трансфертов 29, 6 34, 2 35, 7 37, 4 38, 7 дотации на обеспечение сбалансированности 0, 2 0, 1 в%к общему объему межбюджетных трансфертов 11, 7 14, 1 15, 9 14, 6 13, 7 субсидии 0, 7 0, 3 0, 2 0, 1 в % к общему объему межбюджетных трансфертов 35, 3 19, 7 16, 9 15, 6 14, 5 субвенции 0, 4 0, 3 в % к общему объему межбюджетных трансфертов 16, 8 27, 0 27, 2 28, 5 29, 4 иные межбюджетные трансферты 0, 1 0, 0 в % к общему объему межбюджетных трансфертов 6, 6 5, 0 4, 3 3, 9 3,