Банки, банковские системы и банковские операции Банковская

LTD. THE BRANCH OF")

• Функция регулирования и обслуживания (ЦБР)")

– Процентные ставки – Поддержание")

")

– Деньги «пахнут» – Запрещены")

– коммерческие банки (национальные + региональные) – НКО •")

– коммерческие банки (национальные + региональные) – НКО •")

от вклада? • Сертификат – «торгуемая»")

привлечение денежных средств физических и юридических лиц во вклады; 2) размещение")

• Посреднические")

")

– группа международной секьюритизации •")

• Траншевые: долгосрочные ипотечные кредиты, выпуск ценных бумаг")

")

, снижение таможенных издержек, снижение налогов •")

• Монеты (отложенный спрос) • ОМС • Курс золота: спекулятивный!!")

• Физические лица с")

• Нет требований к")

юридических лиц на основе")

• Кредитный кооператив может быть создан не")

")

")

m81448.pptx

- Размер: 6.8 Мб

- Автор: Татьяна Назина

- Количество слайдов: 135

Описание презентации Банки, банковские системы и банковские операции Банковская по слайдам

Банки, банковские системы и банковские операции

Банковская система • Центральный регулирующий орган • Механизмы регулирования • Ставки рефинансирования и регулирующие ставки • Система коммерческих и иных банков • Система НКО • Система денежных операций

Ставки рефинансирования • Доступность ресурсов для российских банков • Конкуренция иностранных товаров за счет пониженных кредитных ставок (автомобили) • Возможность привлечения средств на льготных условиях (зарубежный лизинг) • Стоимость кредитования

РФ: 7. 25 -8 -8. 25%—- ключевая ставка —

ЕЦБ: 1%—

ФРС: 0. 25 —

Ставка рефинансирования в Англии • С 05. 03. 2009 ставка рефинансирования — 0, 50 %

Текущая ставка Overnight Call Rate Target : 0. 1% от 14. 02. 2013 Динамика

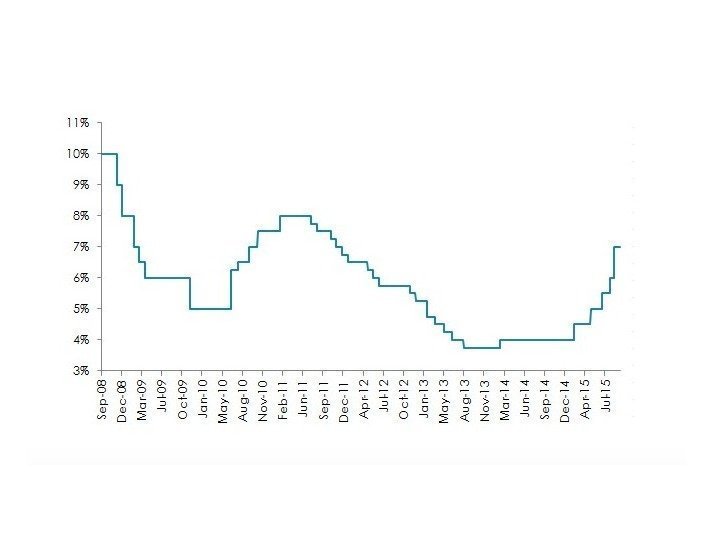

Ставкарефинансированияза 2015 год

«Динамика» ставки рефинансирования в Швейцарии с января 2010 по январь

Курс AUD и размер учетной ставки Центрального банка Австралии • До кризиса учетная ставка долго держалась на уровне 7, 25%. Как только появились первые признаки кризиса, ЦБ Австралии тут же начал понижать ставку. В итоге курс австралийского доллара вернулся на докризисные значения, а значение ставки составило 3%. Зависимость налицо – снижение учетной ставки в период рецессии привело к уверенному росту экономики в целом и курса австралийского доллара в частности.

Банковская система РФП р а в и т е л ь с т в о , Ф С , « н а р о д » Ассоциации и независимые организации Центральный банк РФ Коммерческие банки Иностранные банки Небанковские кредитные организации Парабанковские структуры

Банк России • Регулятор – ЦБ—отделения ЦБ • Обслуживание – ЦБ — РКЦ • Денежная, валютная система • Нормативы расчетов • Официальные курсы валют (зачем нужен официальный курс? Это учетный + налоговый ориентир) www. cbr. ru

НДС: при ввозе товара или оборудования • Платится в рублях от таможенной стоимости, пересчитанной по курсу ЦБ

Численность зарегистрированных кредитных организаций

Ассоциация Российских банков • http: //arb. ru/ • Учреждена в марте 1991 года, объединяет 80% банков, аккумулирующих более 90% активов российской банковской системы • Финансовый омбудсмен • Национальное бюро кредитных историй • Национальная дисконтная система Price. Free http: //pricefree. ru/ • Третейский суд

Ассоциация региональных банков • 450 участников – повышение капитализации банков и создание условий для формирования долгосрочных инвестиционных ресурсов; – укрепление доверия к отечественному банковскому сектору со стороны инвесторов и вкладчиков, в первую очередь населения; – снижение стоимости банковских услуг и повышение эффективности банковского бизнеса; – обеспечение равных условий конкуренции для всех кредитных организаций, включая банки, контролируемые государством. • http: //www. asros. ru/ru/

Инициативы: • Концепция развития банковской системы до 2020 года; • Ограничение развития исламского банкинга в России; • Поправки в нормативно-правовые акты; • Экспертные советы; • Перевод всех на безналичные зарплаты.

Ассоциация банков Северо-Запада • 80 участников, в том числе НКО • http : //www. nwab. ru / • Цели: – Представление интересов в органах власти и судах; – Участие в работе советов; – Кадровый центр; – Бюро кредитных историй.

Центробанк: • Рекомендация банкам по системе мотивации для кредитных инспекторов: не за выдачу кредита, а за возвращенный кредит. • Цель – снизить количество «мошеннических» выдач кредитов наивным людям

Банки и не банки • Банк: в 99% стран только на основании лицензии • Кредитная организация — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) ЦБ имеет право осуществлять банковские операции • Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Учетная система • БИК • Коррсчет • Наименование банка: генеральная лицензия • Счет получателя: 20 символов • ИНН • Наименование получателя • Транслитерация?

Российские счета: • ААААА-BBB-C-DDDD-EEEEEEE – У банков «счет» = бухгалтерский счет – Код счета (группа счетов по балансу) – 407 -счета негосударственных компаний, 40702 – коммерческая организация, 40703 – некоммерческая организация, 42301 – депозиты физ. лиц до востребования – код валюты (810 -840 -978 -344 – HK$) – Ключ (БИК+цифры) – Код филиала (1835) – Собственно счет

Почему банки Швейцарии не хотят ставить нашим компаниям банк-клиент? • Разные языки • Разные стандарты • Разные правила и принципы платежей • Адрес банка и клиента, требования к назначению платежа, наименование клиента (важно: никогда не переводите название, транслитерация!) • Байкальский кролик Vs Baikal Rabbit

SWIFT : Society for World-Wide Interbank Financial Telecommunications • Как перевести деньги между странами? банковская коммуникационная сеть, обмен информацией: адрес банка – свифт-код • BBBB CC LL bbb – банк-страна-место-филиал • Указывается адрес+наименование банка • Что будет, если РФ исключат из системы СВИФТ? • Наши банки не смогут переводить деньги напрямую.

Пример: THE NAME OF BANK: BANK OF CHINA (HK) LTD. THE BRANCH OF BANK: 136 SAN FUNG AVE BRANCH. THE ADDRESS OF BANK: G/F, 136 SAN FUNG AVE, SHEUNG SHUI, NEW TERRITORIES, HONG KONG. SWIFT CODE: BKCHHKHH

IBAN: International Bank Account Number • 1 -2 — код страны • 3 -4 — контрольные цифры • 5 -34 — основной номер банковского счета • Количество символов – стандарт страны

Пример: Страна ISO-код страны Пример IBAN code Великобритания GB GB 29 NWBK 60161331926819 Дания DK DK 5000400440116243 Исландия IS IS 140159260076545510730339 Ирландия IE IE 29 BOSI 93115212345678 Испания ES ES 9121000418450200051332 Италия IT IT 60 X 0542811101000000123456 Кипр CY CY 17002001280000001200527600 Сербия и Черногория CS CS 73260005601001611379 Швейцария CH CH 9300762011623852957 Казахстан KZ KZ 75 125 K ZT

Центральный регулирующий орган • Функция регулирования (ФРС) • Функция регулирования и обслуживания (ЦБР)

Цели: • Регулирование экономики – Инфляция (инфляционное таргетирование) – Процентные ставки – Поддержание динамики определенных отраслей • Оказание банковских услуг (как правило – правительству или банкам) • Поддержание стабильности банковской системы и банковских операций – Регулирование деятельности коммерческих банков – Определение правил расчетов – Обеспечение операций – Кредитор последней инстанции

Общие функции • Обслуживание бюджетов • Резервные операции • Эмиссия • Управление инфляцией • Поддержание платежной системы (наличной и безналичной)

ФРС • «Коммерческая система» — получение прибыли ($125 млр. в доход бюджета США) • Система «банков-акционеров» : фиксированный доход на внесенный депозит (формирование фонда денежных средств) • Цели: максимальная (экономически оптимальная) занятость и стабильные цены (фиксирование инфляции) • Задача: надзор и регулирование банковской деятельности

Отчуждение от государства: • Избежание «произвольной эмиссии» для покрытия дефицита • Двойной контроль за монетарной системой • Самообеспечение и получение прибыли • Принятие решений не чиновниками, а практиками •

Инструменты и ограничения • Ставка по фондам и ставка по резервам • Разделение банков по категориям • Назначение «совета директоров» через органы законодательной и исполнительной власти

Федеральная резервная система США Структура ФРС: • двенадцать региональных Федеральных резервных банков — фискальных агентов Казначейства США • многочисленные частные банки (получающие неотчуждаемые, фиксированной доходности акции Федеральных резервных банков в обмен на вносимый резервный капитал) Алан Гринспен проработал на посту председателя ФРС 19 лет. За свою карьеру он «пережил» многих президентов США, принадлежащих как к демократам, так и к республиканцам. В своей книге «Эпоха потрясений» Алан Гринспен написал следующее: «Федеральная резервная система формально не зависит от Белого дома» .

Совет управляющих + 12 ФРБ

ЕЦБ • С 1998 г. – банк еврозоны • Является «расчетно-контрольным органом» при сохранении национальных банков (6 базовых банков) • Смена председателя: Драги • Цели: поддержание торговли в зоне евро, единая денежно-кредитная политика • Сами операции – через локальные банки

Источники средств: • Резервные требования: страны + банки • Первоначальные взносы • Ограничения по кредитованию: рекомендации по кредитованию • Ограничения по эмиссии

Внешний вид евро:

Исламские банки • Исламский банк развития (СА) – Деньги «пахнут» – Запрещены спекуляции и «игры со временем» – Запрет на ссудный процент (рибу) – Специализированные операции (долевое финансирование, …)

Китай • Центральный банк (народный) – коммерческие банки (национальные + региональные) – НКО • Международные правила расчетов и продукты • Доля иностранных банков (кроме SAD) незначительна

Япония и Германия • Япония: Центральный банк – больше чем банк • Банки – ядро корпораций • Германия: house-банки + кредиторы/акционеры

BMW financial services: налоговые аспекты ставки по кредиту

Процентные ставки • Ставка в зоне евро ниже, чем в рублевой? • CAPM • ЭПС: эффективная процентная ставка • Аннуитет?

Кипр: с 2004 года белый оффшор • Центральный банк Кипра: регулятор + регулирование оффшорной деятельности

Китай • Центральный банк (народный) – коммерческие банки (национальные + региональные) – НКО • Международные правила расчетов и продукты • Доля иностранных банков (кроме SAD) незначительна

Швейцарский национальный банк • Акционерное общество • KYC • Различные требования к банкам в стране и их внешним филиалам • Иллюзия «непрозрачности» • Причина: оффшорные страны не открывают у себя счета

Банк России • Регулятор – ЦБ—отделения ЦБ • Обслуживание – ЦБ — РКЦ • Денежная, валютная система – ЦБ • Нормативы расчетов • Официальные курсы валют • Система корр. счетов: БИК – К-СЧЕТ • Определение тарифов на операции банков • Установка ограничений www. cbr. ru

ФЗ «О центральном банке» ФЗ «О банках и банковской деятельности» ФЗ «О страховании вкладов» ФЗ «О несостоятельности (банкротстве) кредитных организаций» Отраслевые и сопутствующие законодательные акты

Банки и не банки • Кредитная организация — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции • Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Уставный капитал • Минимальный размер уставного капитала банка : 300 миллионов рублей. • Минимальный размер уставного капитала НКО: 90 миллионов рублей.

Вклады • Вклады: срочные, сертификаты • Работа со вкладами физических лиц: уставный капитал от 100 миллионов евро, либо срок жизни банка более 2 лет • АСВ: 1 400 000 рублей, 25% от капитала – последние 2 выплаты

Депозитный сертификат • Нужен ли Вам второй паспорт? Если да – то Вам в Панаму. • Депозитный сертификат, т. е. документ, подтверждающий, что на депозит на срок 5 лет размещены средства в размере от 175. 000 долларов – и паспорт в кармане!

Чем отличается CD (Certificate of Deposit ) от вклада? • Сертификат – «торгуемая» ценная бумага. • Может быть продан как на бирже, так и на внебиржевом рынке. • Если паспорт получен, а депозита еще 4 года ждать – то как раз можно и продать право его получения. • «Определенная анонимность» сертификата!!!! • Сертификат в России: АСВ –ставка выше

Банковские операции: 1) привлечение денежных средств физических и юридических лиц во вклады; 2) размещение привлеченных средств от своего имени и за свой счет; 3) открытие и ведение банковских счетов физических и юридических лиц; 4) осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; 5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; 6) купля-продажа иностранной валюты в наличной и безналичной формах; 7) привлечение во вклады и размещение драгоценных металлов; 8) выдача банковских гарантий; 9) осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

Операции: • Расчетно-кассовые (РКО, карты, векселя, переводы, мерчант-эккаунты, валютные расчеты) • Посреднические (эскроу, сейфы, факторинг, гарантии, SWAP-операции) • Сервисные (андеррайтинг, оценка бизнеса) • Привлечение средств (депозиты, векселя) • Размещение средств (кредиты, лизинг)

Нормативы расчетов • Расчеты наличными деньгами между юридическими лицами, а также между юридическим лицом и ИП, между индивидуальными предпринимателями, связанные с осуществлением ими предпринимательской деятельности, в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей.

Специальные операции • Эскро • Факторинг-форфейтинг • Лизинг-обратный лизинг • Гарантии • Овердрафт-кредит

РЕПО (repurchase agreement)

ОВЕРДРАФТ • За и Против • Какой минимальный объем средств должен оставаться на счете?

Почему есть «Отделения вкладов и займов» ? • Жадность VS Трусость? • Риск и доходность?

Обязательные резервы: • Депозитные операции • Кредитные операции: 5 групп риска • Выгодность секьюритизации: перевода обязательств – Ипотечные облигации или облигации «Пьяной Полли»

Обязательные резервы: • Депозитные операции • Кредитные операции: 5 групп риска • 0 -10 -20 -50 -100 -150 – Обязательные резервы (дополнительно – резервные требования по депозитам) – Ограничения по объему • Ставка по кредиту: – Стоимость фондирования – Доход банка – Риск банка – Компенсация выпадающих оборотных средств Недвижимость: перевод из группы риска – сокращение объема и рост ставок по ипотеке

Обязательные резервы и ставки по кредитам • Проектное финансирование и проектное кредитование?

Риски «прав требования» • «Пьяные облигации»

Ипотека как базовый актив • Секьюритизация кредитного портфеля: – Создание дочерней компании или привлечение специализированного игрока рынка – Продажа (уступка) портфеля ипотечных кредитов – Выпуск облигаций под залог ипотечных кредитов – Гашение долга банку – Выплаты по облигациям за счет выплат заемщиков Преимущества: средства на фондовом рынке дешевле, чем на кредитном; отсутствуют резервные требования; перекладываются риски на покупателей облигаций.

Секьюритизация: общая схема с ипотекой – схема денежных потоков • Продажа долговых требований по кредитам путем выпуска ценных бумаг • США: Гос. национальная ипотечная корпорация (Ginni Mae), Федеральная ипотечная корпорация жилищного кредитования и национальная ипотечная ассоциация (Freddi Mac & Fannie Mae) – вторичный рынок ипотечных закладных

Схема Банк-кредито р. Обеспечение Заемщик SPVИнвестор Ценные бумаги Рейтинговое агентство Банк-организ атор Андеррайтеры

Ипотека как базовый актив • Секьюритизация кредитного портфеля: – Создание дочерней компании или привлечение специализированного игрока рынка – Продажа (уступка) портфеля ипотечных кредитов – Выпуск облигаций под залог ипотечных кредитов – Гашение долга банку – Выплаты по облигациям за счет выплат заемщиков Преимущества: средства на фондовом рынке дешевле, чем на кредитном; отсутствуют резервные требования; перекладываются риски на покупателей облигаций.

SPV – special purpose vehicle • Траст или специально созданная компания: • Разделение рисков банка и эмитента • Если компания отдельная, на нее не распространяются банковские риски • Активы вынесены за баланс и не являются обеспечением по банковским операциям

Международный и локальный уровень • АБН АМРО банк (Нидерланды) – группа международной секьюритизации • АИЖК – агентство по ипотечному и жилищному кредитованию: биржевые облигации • Локальный — банки

Зачем? • Рефинансирование активов • Страхование рисков банка: вторичные деньги – новые кредиты – снижение риска невыплаты денежных средств, а продажа требования долгов – переложение риска невыплаты на покупателей ценных бумаг • Соответствие нормативам (Н 1 -достаточности капитала, так как рискованные активы выводятся за баланс банка) • Ценные бумаги – долгосрочное привлечение средств (облигации), и более дешевое (ставка ниже ставки по кредитам)

MBS • Ипотечные активы (mortgage-backed securities) • Траншевые: долгосрочные ипотечные кредиты, выпуск ценных бумаг траншами (А-В-С-…. ) • Первый транш – преимущество получения дохода – меньшая доходность по ценным бумагам (риск невыплат по ипотеке растет со сроком)

ABS – asset-backed • Обеспеченные прочими активами • Автокредиты: срок около 5 лет, короткие бумаги, высокая доходность (ставка по автокредитам обычно выше ставки по ипотеке) • Высокие рейтинги (ААА – так как низкие риски) • Например: Renault – Cars Allians – ANB AMRO

CARDS: сертификаты для амортизации возобновляемого долга • Секьюритизация поступлений по кредитным картам: Citibank • Возобновляемый долг • Обязательства по кредиткам ничем не обеспеченны • Более рискованные • Однотраншевые с ежемесячной выплатой процентов

Секьюритизация лизинговых активов: lease bonds • Низкий уровень риска: – Держатели лизинга-корпорации – Крупные суммы – Низкий уровень невыполнения обязательств – Ценные бумаги выпускаются не под лизинговое оборудование, а под денежные поступления – Могут выпускаться под конкретный лизинговый транш

CDO: collateraliezed debt obligations • Ценные бумаги под корпоративные долговые обязательства (обеспеченные корпоративным долгом) • Под «пакет» долгов или под конкретное обязательство

Иностранные банки в России • Представительства • Филиалы – квота на иностранные банки • «Купленные банки» — свыше 20% уставного капитала – согласование Банка России • Попадают под все требования ЦБ • В них работают НАШИ люди – квота на рабочую силу • HSBC Москва…

Парабанковские компании • Клиринг: экономия валютных издержек (транзакции), снижение таможенных издержек, снижение налогов • Не путать с НКО!!! • Почему МТС-банк?

РФ: какие банки • С государственным участием • Корпоративные • Самостоятельные • «мини-банки» • псведобанки

Драгметаллы • Слитки (НДС) • Монеты (отложенный спрос) • ОМС • Курс золота: спекулятивный!!

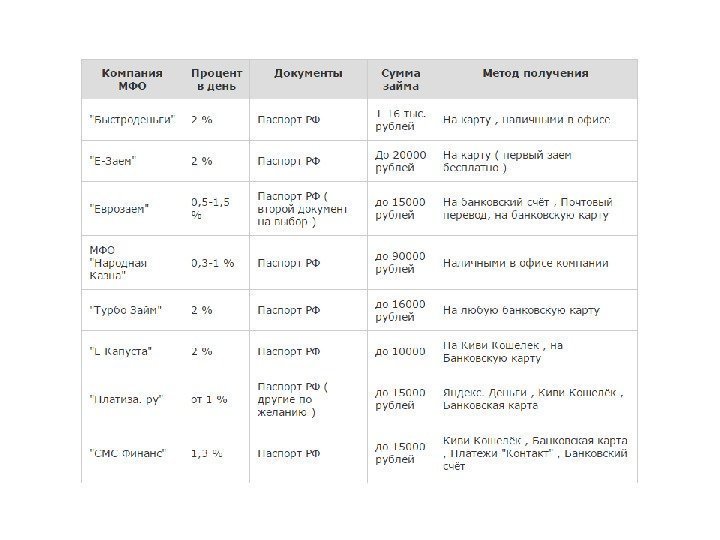

МФО

Специфика продажи стирального порошка в Индии

ЗЫ: специфика работы супермаркетов в Индии

Бедные страны • Как развивать индивидуальное предпринимательство, если нет денег? • А как дать кредит, если нет залога, не умеют писать, да и маленькие суммы банкам не выгодны? • Микрозаймы – займы на небольшие суммы под коллективную ответственность (ответственность деревни), выдаваемые на специальных условиях

Мухаммед Юнус • «Grameen Bank» • Выдача микрокредитов бедным • В основном работает на развивающиеся страны

МФО в России • Федеральный закон от 2 июля 2010 г. N 151 -ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» • микрофинансовая деятельность — деятельность юридических лиц, имеющих статус микрофинансовой организации, а также иных юридических лиц, имеющих право на осуществление микрофинансовой деятельности по предоставлению микрозаймов (микрофинансирование) • Микрозайм – сумма менее 1 миллиона рублей (только в рублях!)

Кто клиенты: • Те, кому отказали в банках (90%) • Физические лица с недостаточным уровнем финансовой грамотности • Субъекты малого бизнеса – специализированная поддержка • Концепция: территориальная близость (мы даже к вам домой приедем), личный контакт, упрощенная схема предоставления ресурсов

Могут заниматься и банки, например: • 1 документ • Личное собеседование • Быстро выдаются деньги (чтобы клиент не успел передумать) • Ставка….

Формы: • юридическое лицо, зарегистрированное в форме фонда, автономной некоммерческой организации, учреждения (за исключением казенного учреждения), некоммерческого партнерства, хозяйственного общества или товарищества, осуществляющее микрофинансовую деятельность и внесенное в государственный реестр микрофинансовых организаций

Реестр: 4420 МФО http: //www. mfo. su/reestr/ • Хотите попасть в реестр первыми? Выбирайте название на букву А

Требования к регистрации • Простая процедура (по сравнению с КО) • Нет требований к минимальному размеру УК • Мягкие нормативы • Слабый контроль • Нет необходимости формировать резервы • Нет квалификационных требований к руководству

Почему они такие живучие? • Нет необходимости соответствовать требованиям ЦБ, предъявляемым к банкам (резервы) • Высокая процентная ставка (допустимый процент невозврата – до 30%, что так же заложено в ставку) • Низкий уровень контроля – надзор осуществляет ЦБ, но всех не может проверить • «Полусерые» схем — ломбарды • Передача долгов коллекторам

Цель: • Коммерческие – извлекают прибыль • Не коммерческие: в учредительных документах указана цель. На развитие микрофинансовой деятельности, на взаимопомощь, на поддержку предпринимательства (то есть прибыль не вынимается из компании)

Коммерческие и не коммерческие • специализированные микрофинансовые институты, которые занимаются исключительно предоставлением кредитов и финансируются из внешних источников; • кредитные союзы — организации с коллективным членством, которые создаются с целью оказания финансовых услуг своим членам и полностью или в основном финансируются за счет долевого участия или сбережений своих членов. Как правило, у них нет выхода на внешние источники финансирования; • сельскохозяйственные кредитные кооперативы — организации с коллективным членством, работающие преимущественно с фермерами и предприятиями, связанными с сельскохозяйственным производством; • фонды поддержки предпринимательства.

Важно • Вклад — денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода. • Вклады – только кредитные организации. МФО не имеют права привлекать денежные средства во вклады. • Значит – где они берут деньги?

Источники денег: • В виде займов и кредитов (не имеют право привлекать деньги от физлиц, если сумма займа менее 1. 5 миллиона рублей) • В виде вклада в уставный капитал (купите 1 долю или акцию, и внесите деньги в любом размере)

КПК

КПК • Некоммерческая организация • Создаваемая для взаимопомощи • Привлечение паев и размещение паев • Работает только с членами кооператива • Привлекает деньги от юридических лиц + «договором передачи личных сбережений» физических лиц • Форма — именно ПК (НЕ ООО, ПАО)

Кредитно-потребительские кооперативы • КПК — добровольное объединение физических и (или) юридических лиц на основе членства и по территориальному, профессиональному и (или) иному принципу в целях удовлетворения финансовых потребностей членов кредитного кооператива (пайщиков) • Граждан – члены ФЛ, КПК 2 уровня – члены только КК • Пайщик – принятый в соответствии с уставом в кооператив, из паев формируют Паевой фонд • Финансовая взаимопомощь членов кредитного кооператива (пайщиков) — организованный кредитным кооперативом процесс объединения паенакоплений (паев) и привлечения денежных средств членов кредитного кооператива (пайщиков), а также иных денежных средств и размещения указанных денежных средств путем предоставления займов членам кредитного кооператива (пайщикам) в целях удовлетворения их финансовых потребностей в соответствии с уставом кредитного кооператива и внутренними нормативными документами кредитного кооператива

Взнос • Взнос – вносимые пайщиком средства • Членский взнос — денежные средства, вносимые членом кредитного кооператива (пайщиком) на покрытие расходов кредитного кооператива • Вступительный взнос — денежные средства, вносимые в случае, если это предусмотрено уставом кредитного кооператива, при вступлении в кредитный кооператив на покрытие расходов, связанных со вступлением в кредитный кооператив, в размере и порядке, которые определены его уставом • Дополнительный взнос — членский взнос, вносимый в случае необходимости покрытия убытков кредитного кооператива • Паевой взнос — денежные средства, переданные членом кредитного кооператива (пайщиком) в собственность кредитного кооператива для осуществления кредитным кооперативом деятельности и для формирования паенакопления (пая) члена кредитного кооператива (пайщика); • — обязательный паевой взнос — паевой взнос, предусмотренный уставом кредитного кооператива и вносимый членом кредитного кооператива (пайщиком) в кредитный кооператив в обязательном порядке; • — добровольный паевой взнос — паевой взнос, добровольно вносимый членом кредитного кооператива (пайщиком) в кредитный кооператив помимо обязательного паевого взноса в случае, если возможность и порядок его внесения предусмотрены уставом кредитного кооператива; • Начисления на паевые взносы — денежные средства, начисляемые за счет части доходов кредитного кооператива по итогам его деятельности за финансовый год, распределяемые пропорционально сумме паевых взносов каждого члена кредитного кооператива (пайщика) и выплачиваемые членам кредитного кооператива (пайщикам) или присоединяемые к паенакоплению (паю) члена кредитного кооператива (пайщика) в порядке, определенном уставом кредитного кооператива и внутренними нормативными документами кредитного кооператива

Фонды: • фонд финансовой взаимопомощи средства из этого фонда используются для предоставления займов членам кредитного кооператива (пайщикам); • паевой фонд – фонд, используемый для осуществления кооперативом своей деятельности; • резервный фонд – фонд, который используется для покрытия убытков и непредвиденных расходов

Регулирование КПК – 6 СРО

Ограничения • Резервный фонд 5 (2) % • Кредитный кооператив может быть создан не менее чем 15 физическими лицами или 5 юридическими лицами. Кредитный кооператив, членами которого являются физические и юридические лица, может быть создан не менее чем 7 указанными лицами. • Членство с 16 лет

Пластиковые карты

Не банковские: не платежные и платежные • Платежные: возможность расчета за товары – услуги (топливные, подарочные) • Не платежные: все прочие

Общественные сервисы: • ОМС —

Клубные: • Идентификация + привилегии • Например: «Клуб обедающих» – первые клубные карты

Зачем нам «бонусные карты» ? • Бонус-скидка • Бонус-накопление • Информация о клиенте • Расчет товарного запаса • «Привязка» клиента именно к нам • «Клиент о нас не забудет» – у него есть наша карта • Иллюзия «дешевого товара»

Платежная карта требует: • Оператор – платежная система (в том числе клиринговые центры) • Банки-эмитенты • Банкоматы – точки приема и выдачи наличности • Банки-эквайеры • Точки приема карт (торговые и иные)

Оператор платежной системы • Компания, которая технически обеспечивает деятельность системы в определенной стране • РФ – реестр операторов, ведется Центральным банком • Надзор + обеспечительные меры

Платежные системы Международные VISA MС Am. Ex Japan Credit Bureau China Union. Pay Национальные Carta. Si — Италия Dancort- Дания Золотая корона Сберкарта

Международные платежные системы: • Распространены – принимаются и обналичивают деньги – практически везде • Много сервисов (в том числе страхование, поддержка) • Отработанные схемы • Большая комиссия • Сервера по всему миру • Уязвимость владельцев (кризис 1998 и 2014 года)

УЭК: • Полис страхования • СНИЛС • Расчет за услуги • Платежная карта

Схема работы: Банк-эмитент Физическое или юридическое лицо Платежная система. Государство «Шпионы» Торговая или сервисная точка Банк-эквайер Расчетный банк

Зачем банку-эмитенту карты? • Зарплатные проекты: комиссия + остатки на счетах клиентов • Дополнительные клиенты • Дополнительные сервисы (расчет по карте, интернет-банкинг, снижение нагрузки на операционистов) • Информация о клиенте (доходы-расходы) • Дополнительные комиссии: овердрафт

Проблемы с картами • «Замороженная» в банкомате наличность: ограничение ликвидности • Контроль за большим количеством мелких операций • Талантливые клиенты: пишут код на карте, вставляют не той стороной, забывают код • Внимание: скорость «вытаскивания» карты из банкомата! Если Вы оставили карту в банкомате – он ее заберет

Овердрафт: • Заранее оговаривается (по зарплатным картам — привязан к средней зарплате) • Не превышает определенной банком суммы • Должен быть погашен до определенного срока • Проценты начисляются с первого дня (и как правило, высокие) • Упрощенная процедура • Не все клиенты в курсе!

Серый период: • Срок от момента покупки • Срок от момента «открытия» кредита • Идея: заемщик забудет или не сможет вовремя рассчитаться, и тут попадет на проценты

Ко-брендинговые карты • С мобильными операторами • С авиакомпаниями • С туристическими сервисами • Почему это выгодно банку? Это дополнительное время, когда деньги лежат на карте (остаток + транзакционный период) • Почему это выгодно компании? Это очевидно: мили и прочее мы тратим только у нее

Почему карты выгодны магазинам? Безналично клиент покупает БОЛЬШЕ Комиссия платежной системе Налоги

Почему госслужащие ограничены в возможностях открытия карточек «иностранных банков» ? • Потому что видны – а) доходы – б) расходы

Почему государству выгодны карты? • Налоги: все операции по картам проходят через банки, а значит – можно отследить, сколько вы потратили (и проверить, заплатили ли вы налоги) • Налоги: все что вы тратите по картам, отразится как прибыль у магазина или сервисной точки

Зачем карты корпоративным клиентам: • Снятие наличных • Хозяйственные расходы без проблем • Легкость учета • Сокращение комиссий за инкассацию

Как можно использовать карты? • Корпоративная карта «иностранной компании» – нет контроля за вашими расходами • Возможно класть и снимать большие суммы денег без комиссии за инкассацию • Возможность завести «параллельные» карты • Дополнительные сервисы

Мошенничество: • Поддельные банкоматы и скимеры • Использование вашей карты в интернете (и без вас) • Использование данных вашей карты • Снятие денег через банк-клиент • И так далее

Специальные карты: • «Электрон» — не для расчетов в интернете • Unembossed – • Дополнительные сервисы (сохрани деньги, сохрани тигра) • «Крутые карты» • Небанковские расчетные карты – Яндекс. Деньги – карта привязана не к счету, а к кошельку

Задание: • Иностранный банк • Квазигосударственный банк • «Местный банк» • Банк «Олигархов» • — кто клиенты • — кто конкуренты • — что мы можем предложить?