Антикризисное управление всего часов: 90 из них лекции

» № 127-ФЗ от 26.10.2002 в")

, В.Джевонс(1865г.) К.Маркс (60-е г.г. ХIX в.)")

банковского кредита - Хоутри Теория")

снижение капитализации рынка")

=400 Собственный капитал в обороте")

=600 Собственный капитал в обороте")

=700 Собственный капитал в обороте")

несостоятельность: фиктивное или преднамеренное банкротство - возникает в результате умышленного")

» № 127-ФЗ от 26.10.2002 в")

; К тл >")

Анализ финансовых коэффициентов -индикаторов; 2) Построение дискриминантных факторных моделей:")

")

для предприятий различных отраслей")

от 26.10. 2002 №")

")

")

может быть возбуждено арбитражным")

")

хозяйства банкротом: неспособность удовлетворить требования кредиторов")

заведомо ложное публичное объявление руководителем или учредителем юридического")

признаков фиктивного банкротства: анализ значений и динамики коэффициентов, характеризующих платежеспособность должника,")

На втором этапе - анализ сделок должника, которые могли быть причиной")

сделки по отчуждению имущества должника, не")

")

Целевой характер Адекватность – соответствие реальным")

")

создание подразделения по сбыту; б) сокращение себестоимости; в) использование ускоренной амортизации;")

инвестиции в новое оборудование, которое может финансироваться из различных источников (займы")

Увеличение доли и доходности рынка мобильных устройств Microsoft за счет ускорения")

— приватизация публичной компании или")

Шаг 3. Проводится финансовый анализ подразделения с целью определения его кредитоспособности Шаг")

Шаг 5. Определяются инвестиции менеджеров подразделения - управляющие подразделения должны определить размер")

Шаг 8. Проводится анализ денежного потока - с целью определения достаточности")

31 Декабря отчетного года млн. руб.")

Слияния и Поглощения, Европейская Практика")

")

дополнение устава оговоркой, чтобы только одна треть директоров переизбиралась каждый год")

Операционный бюджет Инвестиционный бюджет Финансовый бюджет- бюджет")

Бюджет продаж Бюджет")

36496-au_d.o_2013.ppt

- Количество слайдов: 229

Антикризисное управление всего часов: 90 из них лекции -18 практические занятия - 36 самостоятельная работа - 36

Модуль 1. Кризисы развития предприятий. Диагностика кризисов управления предприятием Модуль 2. Стратегия и тактика антикризисного управления предприятием

Что надо знать в результате изучения дисциплины Понятие, предпосылки и типологию кризисов Причины возникновения кризисов на предприятии; Методы выявления признаков и диагностики кризисов Принципы и методы государственного антикризисного регулирования деятельности ХС (ЭС) Типовые решения по финансовому оздоровлению предприятия Способы оценки эффективности решений по финансовому оздоровлению предприятий

Что надо уметь в результате изучения дисциплины: диагностировать признаки кризиса и причины неплатежеспособности предприятий предлагать и обосновывать пути финансового оздоровления проводить экономические расчеты по оценке эффективности управленческих решений по финансовому оздоровлению

Формы контроля знаний и навыков По модулю 1: Тестирование в системе Utes Текущий контроль и оценка выполнения практического задания в минигруппе - составление аналитической записки по результатам мониторинга неплатежеспособности и финансовой несостоятельности организации и диагностики признаков банкротства предприятия на основе финансовой отчетности: бухгалтерского баланса, отчета о прибылях и убытках и пояснений к балансу (формы №5)

Формы контроля знаний и навыков По модулю 2: Тестирование в системе Utes Текущий контроль и оценка выполнения практического задания в минигруппе – анализ рынка и разработка рекомендаций по финансовому оздоровлению предприятия-объекта анализа Подготовка и презентация сообщения по теме «Отечественный и зарубежный опыт финансового оздоровления компаний» Форма итогового контроля: экзамен (устный)

Модуль 1. Кризисы развития предприятий. Диагностика кризиса управления предприятием Темы: Кризисы развития предприятий. Виды кризисов и причины их возникновения Диагностика признаков кризиса Государственное антикризисное регулирование деятельности ХС (ЭС)

Модуль 2. Стратегия и тактика антикризисного управления предприятием Темы: Антикризисная программа управления на различных этапах жизненного цикла предприятия Реструктуризация предприятия в антикризисном управлении Инвестиции и инновации в антикризисном управлении

Нормативно-правовая база Федеральный Закон РФ «О несостоятельности (банкротстве)» № 127-ФЗ от 26.10.2002 в ред. Закона от 29.12.2012 2. Методика проведения анализа финансового состояния заинтересованного лица в целях установления угрозы возникновения признаков его несостоятельности (банкротства) в случае единовременной уплаты этим лицом налога/ утв. Приказом Министерства экономического развития Российской Федерации от 18 апреля 2011 г. N 175 г. 3. Методика проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций//утв. Приказом Минэкономразвития и торговли РФ от 21 апр. 2006 г. № 104

Обязательная литература: 1. Антикризисное управление: Учебник для вузов / Под ред. Э.М.Короткова. - 2-е изд., доп. и перераб. - М. : ИНФРА-М, 2010. - 620 с. 2. Балдин К.В. Антикризисное управление: макро- и микроуровень : Учебное пособие / К. В. Балдин, В. С. Зверев, А. В. Рукосуев. - 2-е изд., испр. - М.: Дашков и К, 2007. - 280 с. 3. Орехов В.И. Антикризисное управление : учебное пособие / В. И. Орехов, К. В. Балдин, Н. П. Гапоненко. - М. : ИНФРА-М, 2008. - 544 с.

Лекция 1. Кризисы и причины их возникновения 1. Кризисы, предпосылки и последствия 2. Типология кризисов 3. Стадии экономического кризиса на предприятии и их признаки 4. Основные причины кризиса на предприятии

В китайском языке для обозначения слова «КРИЗИС» используется 2 иероглифа: ОПАСНОСТЬ ШАНС

Понятие кризиса Кризис –это крайнее обострение противоречий в социально-экономической системе, угрожающее ее жизнедеятельности

Тенденции существования социально-экономической системы Функционирование – это поддержание жизнедеятельности, сохранение функций, определяющих целостность системы, сущностные характеристики Развитие – это приобретение нового качества, обеспечивающее функционирование системы в условиях изменяющейся среды Функционирование → Развитие → Функционирование

Основоположники теории циклических кризисов Х. Кларк (1847г.), В.Джевонс(1865г.) К.Маркс (60-е г.г. ХIX в.) М.Туган-Барановский (к.ХIX в.), А.И.Гельфанд (1901 г.) Я.Ван Гельдерен, Д.Вольф (н.ХX в.) Н.Д.Кондратьев (20е г.г.)

Теория длинных волн в экономике «Четыре эмпирические правильности» -эндогенный характер циклов и кризисов: 1.Повышательная фаза как результат НТ изменений (инноваций) 2. Повышательная фаза сопровождается социальными потрясениями, в т.ч. миграция населения 3.Понижательные фазы оказывают «угнетающее» влияние на сельское хозяйство 4. Периодические кризисы (7-10 лет) «нанизываются» на соответствующие фазы длинной волны

Предпосылки возникновения кризисов Денежная теория – экспансия (сжатие) банковского кредита - Хоутри Теория нововведений –Шумпетер, Хансен Психологическая теория – Пигу, Беджгот Теория недопотребления – Гобсон, Фостер, Катчингс Теория чрезмерного инвестирования –Хайек, Мизес Теория солнечных пятен – погоды – урожая – Джеванс, Мур

Возможные последствия кризиса Обратимые изменения Смягчение кризисных явлений Сохранение и обновление организации Финансовое оздоровление организации Необратимые изменения Возникновений нового кризиса Обострение кризиса Преобразование организации Ликвидация организации

2. Классификация кризисов Критерии классификации: Причины Характер: глубокий, легкий, кратковременный, затяжной, скрытый, явный Последствия: предсказуемые, неожиданные По степени охвата: макрокризис, микрокризис По структуре отношений: экономический, социальный, экологический, организационный, политический, психологический, технологический

Финансовый кризис Финансовый кризис – это кризис, который системно охватывает финансовые рынки и институты финансового сектора, денежное обращение и кредит, международные финансы, государственные, муниципальные и корпоративные финансы

Финансовый кризис Параметры кризиса: (в течение 2-4-хмес. не менее 3-х параметров) снижение капитализации рынка акций – не менее 20% сокращение долговой массы облигаций по рыночной стоимости - не менее 15% рыночный уровень процента - не менее 20% инфляция в годовом исчислении - не менее 20% рост оттока капитала за рубеж - не менее 30% падение курса национальной валюты - не менее 15% падение золотовалютных резервов центрального банка - не менее 20% сокращение депозитной базы в банковском секторе - не менее 10% объявление дефолта по обязательствам финансовыми институтами с активами, составляющими не менее 10% по стране

Сценарии финансового кризиса Перегрев одного из сегментов внутреннего финансового рынка = циклический механизм (последние 300 лет): Повышение риска инвестиций за счет использования финансового рычага → рыночная стоимость активов отрывается от своего стоимостного основания→перегрев рынков недвижимости, кредитов, ценных бумаг → запускается механизм системных рисков →

Финансовый кризис Накопление кредитного и процентного рисков в экономике России

3. Стадии экономического кризиса предприятия Финансовая устойчивость Кризисное состояние Снижение прибыли Неплатеже способность Неоплатность долга

Три стадии экономического кризиса на предприятии: неплатежеспособность; неоплатность; банкротство (несостоятельность)

Неплатежеспособность – это неспособность должника удовлетворить требования кредиторов в полном объеме в установленные сроки Какие установлены сроки для удовлетворения требования кредиторов?

Стадии неплатежеспособности Скрытая неплатежеспособность Явная неплатежеспособность (финансовая неустойчивость)

Неоплатность долга возникает, если: оборотные активы меньше источников их формирования (краткосрочных пассивов) Почему?

Кризисное состояние: Размер обязательств выше размера текущих активов, имеет место просроченная задолженность -1 стадия Стоимость имущества меньше размера обязательств должника - 2 стадия Почему?

Банкротство признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (ст. 2 Закона)

Пример 1 Собственный капитал = 1000 Внеоборотные активы (Основные средства)=400 Собственный капитал в обороте = = 1000-400 = 600 Запасы товаров = 550 Вывод: финансовая устойчивость- абсолютная

Пример 2 Собственный капитал = 1000 Внеоборотные активы (иммобилизованные активы)=600 Собственный капитал в обороте = = 1000-600 = 400 Запасы товаров = 550 Краткосрочные кредиты и займы =100 Непросроченная задолженность поставщикам = 100 Вывод: финансовая устойчивость - нормальная

Пример 3 Собственный капитал = 1000 Внеоборотные активы (иммобилизованные активы)=700 Собственный капитал в обороте = = 1000-700 = 300 Запасы товаров = 550 Краткосрочные кредиты и займы =100 Непросроченная задолженность поставщикам = 100 Вывод: финансовое положение - неустойчивое

Пример 4 Собственный капитал = 600 Долгосрочные обязательства = 400 Краткосрочные обязательства = 500, в том числе кредиты и займы = 200 в т.ч. непросроченная задолженность поставщикам = 100 Внеоборотные активы (иммобилизованные активы)=1100 Оборотные активы = 400 в т.ч. Запасы = 350 Собственный капитал в обороте = 600 + 400 -1100 = - 100 Вывод: финансовое положение – неустойчивое, неоплатность долга

Пример 5 Собственный капитал = 600 Внеоборотные активы = 700 Собственный капитал в обороте = = 600 -700 = - 100 Запасы товаров = 550 Краткосрочные кредиты и займы =100 Непросроченная задолженность поставщикам = 100 Просроченная задолженность поставщикам = 200 Прочая задолженность = ? Вывод: финансовое положение - КРИЗИСНОЕ

4. Причины экономического кризиса на предприятии

Совокупность причин Несостоятельность: «несчастная» - ? «неизбежная» -? «неосторожная» -? «ложная» - ?

«несчастная» несостоятельность возникает вследствие непредвиденных обстоятельств (стихийные бедствия, военные действия, политическая нестабильность общества, кризис в стране, общий спад производства, банкротство должников и другие внешние факторы);

«Неизбежная» несостоятельность невыгодное и неустойчивое положение предприятия на товарном рынке; несоответствие производственного потенциала потребностям рынка; высокая степень зависимости от внешних кредиторов и инвесторов; низкий уровень квалификации персонала и менеджеров приоритетность решения финансовых вопросов в ущерб технологиям

«неосторожная» несостоятельность возникает в результате осуществления рискованных операций, незнания налогового, таможенного законодательства

«ложная» (корыстная) несостоятельность: фиктивное или преднамеренное банкротство - возникает в результате умышленного сокрытия собственного имущества с целью избежать уплаты долгов кредиторам

Тема 2. Диагностика финансово-экономического кризиса на предприятии 1. Понятие и этапы диагностики 2. Диагностика кризиса на основе системы финансовых показателей 3. Диагностика кризиса на основе дискриминантных факторных моделей

Нормативно-правовая база Федеральный Закон РФ «О несостоятельности (банкротстве)» № 127-ФЗ от 26.10.2002 в ред. Закона от 29.12.2012 Правила проведения арбитражным управляющим финансового анализа//Утв. Постановлением Правительства РФ от 25.06.2003 г. № 367 Методика проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций//утв. Приказом Минэкономразвития и торговли РФ от 21 апр. 2006 г. № 104

Диагностика - Процесс определения состояния объекта с помощью комплекса исследовательских процедур, выявление слабых звеньев и «узких» мест Объекты: макро-, мезо-, микроуровень Цели: зависят от стадии развития предприятия

Этапы диагностики: 1 этап - качественный: Установление принадлежности объекта к определенному классу или группе объектов 2 этап – количественная идентификация: Выявление отличий диагностируемого объекта от объектов своего класса (или других классов) через сравнение параметров 3 этап – количественная оценка факторов, выявление причин отклонения от установленных стандартов

1 этап - качественный 5 групп предприятий –объектов учета (в соответствии с рекомендациями ФНС) 1 группа: платежеспособные предприятия (объекты учета) 2 группа: предприятия неплатежеспособные 3 группа: объекты учета с признаками банкротства 4 группа: объекты учета с непосредственной угрозой возбуждения дела о банкротстве 5 группа: объекты учета в процедуре банкротства

2 этап – количественная идентификация на основе финансовых коэффициентов: Степень платежеспособности по текущим обязательствам (Кпл) = краткосрочные обязательства среднемесячная выручка Коэффициент текущей ликвидности (К тл) = Оборотные (текущие) активы краткосрочные обязательства

Количественная идентификация объектов 1 группа: Кпл ≤ 6 мес.(3 мес.); К тл > 1 2 группа: Кпл > 6 мес.(3 мес.); К тл < 1 3 группа: Кпл по обязательным платежам> 6 мес.(3 мес.); К тл < 1 4 группа: + требования > 500 тыс. руб. + принято решение о взыскании задолженности за счет имущества 5 группа: объекты учета в процедуре банкротства

3 этап – выявление причин отклонения от установленных стандартов на основе результатов: Анализа выпуска и продаж продукции по видам продукции Анализа показателей эффективности использования основных фондов, труда, материальных ресурсов Анализа затрат на выпуск продукции и расходов на продажу Анализа формирования и использования прибыли

Методы диагностики признаков кризиса 1) Анализ финансовых коэффициентов -индикаторов; 2) Построение дискриминантных факторных моделей: Альтмана, Лиса, Бивера, Тишоу, Тафлера и др. 3) Оценка степени риска банкротства на основе интегральных показателей

2. Диагностика кризиса на основе системы финансовых коэффициентов Основной документ: Правила проведения арбитражным управляющим финансового анализа//Утв. Постановлением Правительства РФ от 25.06.2003 г. № 367

Основные финансовые коэффициенты 1. Коэффициенты, характеризующие платежеспособность: -коэффициент абсолютной ликвидности -коэффициент текущей ликвидности -показатель обеспеченности обязательств должника его активами - степень платежеспособности по текущим обязательствам

53 Показатели платежеспособности Коэффициент абсолютной ликвидности – Кал Кал = (ДС + ФВ) /КО, Коэффициент текущей ликвидности – Ктл Ктл = ОА / КО, где: ДС –денежные средства ФВ –финансовые вложения КО - краткосрочные обязательства ОА – оборотные активы

54 Показатели платежеспособности Показатель обеспеченности обязательств должника его активами - Коб: Коб = Активы / Сумма долга Степень платежеспособности по текущим обязательствам - Кпл = краткосрочные обязательства среднемесячная выручка

Основные финансовые коэффициенты 2. Коэффициенты, характеризующие финансовую устойчивость: Коэффициент автономии -Ка Коэффициент обеспеченности оборотных активов собственным капиталом – Косс: Доля просроченной кредиторской задолженности в пассивах Отношение дебиторской задолженности к активам

56 Показатели финансовой устойчивости: Коэффициент автономии (коэффициент концентрации СК): Ка = СК/ ВБ 2. Коэффициент обеспеченности оборотных активов собственным капиталом – Косс: Косс = (СК+ДО – ВА) / ОА

57 Рекомендуемые значения финансовых коэффициентов Кал > 0,1 Ктл > 1,0 –торговля Коб > 2,0 Кпл ≤ 3 мес. Косс ≥ 0,1 К а ≥ 0,5

Таблица 5в – Показатели структуры капитала ЗАО «ТАНДЕР» 58

Таблица 5г – Показатели структуры капитала ОАО «Седьмой континент» 59

Показатели диагностики банкротства ОАО «ДЭМКА»

Показатели диагностики банкротства ОАО КАМАЗ

Показатели диагностики банкротства ВЗЛМК

Преимущества и недостатки метода финансовых коэффициентов Преимущества 1. Количественная оценка степени финансовой устойчивости предприятия в динамике –объективность оценки Сравнимость результатов оценки различных субъектов Доступность информации –источника исходных данных для внешних пользователей Обязательное условие оценки: Недостатки Недостаточность информации для диагностики причин Разнонаправленность результатов оценки Не обеспечивают комплексности оценки При недостоверности отчетов дают недостоверный результат оценки достоверность отчетности

3. Диагностика кризиса на основе дискриминантных факторных моделей Суть метода: - производится наблюдение за рядом объектов - рассчитываются коэффициенты по балансу и отчету о прибылях и убытках в динамике за ряд лет - рассчитываются тренды показателей - коэффициентам присваиваются весовые коэффициенты - строится факторная модель путем суммирования коэффициентов и определяется некое интегральное число - опытно-статистическим путем определяется постоянное число – «граница» устойчивости - сравнение интегрального числа с «границей» устойчивости

«История» метода и его применение 1. А. Винакор и Р Смитир (США) исследовали 183 компании в течение 10 лет Основной показатель банкротства: Чистый оборотный капитал Сумма активов Чистый оборотный капитал = = оборотный капитал – краткосрочные обязательства

«История» метода и его применение: 2. П.Фитцпатрик анализировал 3-х и 5-тилетние тренды 13 коэффициентов у 20 фирм, которые потерпели крах в 1920-1929 гг., и 19 успешно действовавших фирм, Вывод: наилучший показатели несостоятельности: - Прибыль / Собственный капитал - Собственный капитал / Сумма задолженности

«История» метода и его применение: 3. К. Мервин изучил опыт 939 фирм в 1926-1936 гг. Вывод: наилучшие показатели для прогнозирования несостоятельности: - «коэффициент покрытия» - (К тл) - Чистый оборотный капитал / Сумма активов (Косс) - Собственный капитал / Сумма задолженности

«История» метода и его применение: 4. В. Хикман изучил опыт выпуска корпоративных облигаций в 1900-1943 гг. Вывод: наилучшие предсказатели невыполнения условий выпуска облигаций - коэффициент покрытия процентных выплат (прибыль до уплаты процентов и налогов / сумма процентных выплат) - Чистая прибыль / Объем продаж

«История» метода и его применение: 5. Э. Альтман исследовал (в 1968 г.) 22 показателя деятельности 66 фирм (половина работала успешно) в течение 10 лет, отобрал 5 наиболее значимых показателей Впервые применил мультипликативный дискриминантный анализ

Z= 1,2 Х1 + 1,4 Х2 + 3,3 Х3 + 0,6 Х4 + Х5 Х1 = собственные оборотные средства сумма активов Х2 = нераспределенная прибыль сумма активов Х3 = прибыль до вычета процентов и налогов сумма активов Х4 = рыночная стоимость СК заемные средства Х5 = выручка от продаж сумма активов при Z < 1,81 – высокая вероятность банкротства при Z > 2,99 – низкая вероятность банкротства НЕДОСТАТОК: применяется для ОАО, крупных промышленных предприятий

Модель Альтмана в применении к ЗАО и ООО Z= 0,7 Х1 + 0,8 Х2 + 3,1 Х3 + 0,4 Х4 + Х5 Х1 = собственные оборотные средства сумма активов Х2 = нераспределенная прибыль сумма активов Х3 = прибыль до вычета процентов и налогов сумма активов Х4 = балансовая стоимость СК краткосрочные обязательства Х5 = выручка от продаж сумма активов при Z < 1,23 – высокая вероятность банкротства при Z > 2,89 – низкая вероятность банкротства

Критериальные показатели вероятности банкротства (z-счет Альтмана) для предприятий различных отраслей

«История» метода и его применение: 6. Г. Спрингейт применил мультипликативный дискриминантный анализ (в 1978 г.) к 40 компаниям Из 19 показателей отобрал 4 наиболее значимых показателя, составил модель: Z= 1,03*Х1 + 0,66*Х3 + 3,07*Х2+ 0,4*Х4 Х1 = собственные оборотные средства сумма активов Х2 = прибыль до налогообложения сумма активов Х3 = прибыль до вычета процентов и налогов сумма активов Х4 = выручка от продаж Z = 0,862 сумма активов

«История» метода и его применение: 7. Фулмер в 1984 г. проанализировал 40 финансовых показателей 60 компаний: 30 действующих успешно и 30 фирм-банкротов Н=5,528V1+0,212V2+0,073V3+1,270V4-0,120V5+2,335V6+0,575V7+1,083V8+0,894V9-6,075 V1= нераспределенная прибыль / всего активов V2= оборот / всего активов V3= прибыль до налогообложения /собственный капитал V4= изменение остатка денежных средств / Сумма долга V5=Задолженность / всего активов V6= текущие обязательства / всего активов V7= Внеоборотные активы / всего активов V8= собственные оборотные средства / всего активов V9= прибыль до уплаты налога и процентов / проценты Критическое значение Н = 0

8. Модели отечественных экономистов: Х1 – коэффициент обеспеченности оборотных активов собственными средствами; Х2 – коэффициент текущей ликвидности; Х3 – коэффициент оборачиваемости выручки от реализации к активам; Х4 – коэффициент рентабельности продаж по прибыли до налогообложения; Х5 – коэффициент рентабельности собственного капитала по налогооблагаемой прибыли Если R<1 - организация имеет неудовлетворительное финансовое состояние

9. Модель Ковалева К= 25 Х1 + 25 Х2 + 20 Х3 + 20 Х4 + 10Х5 Х1 = выручка от продажи средняя стоимость запасов Х2 = оборотные активы краткосрочные пассивы Х3 = собственный капитал обязательства Х4 = прибыль до вычета процентов и налогов сумма активов Х5 = прибыль до налогообложения выручка от продаж Если К=100, финансовое положение хорошее

Задание На основе анализа дискриминантных моделей выделите наиболее часто встречающиеся показатели и наиболее значимые

Тема 4 Институт банкротства и механизм его реализации в экономике России 1. Институт банкротства и его роль в экономике 2. Признаки банкротства в соответствии с Законом 3. Процедуры банкротства 4. Роль антикризисного управляющего на каждом этапе арбитражного управления

Банкротство: Механизм ликвидации неэффективных предприятий Стимул эффективной работы предпринимательских структур Механизм обеспечения экономических интересов кредиторов и государства Механизм сохранения капитала и перемещения в другие отрасли

Результаты ФХД субъектов бизнеса

2. Признаки банкротства определены статьей 3 Закона о несостоятельности (банкротстве) от 26.10. 2002 № 127 – Ф3

Признаки банкротства Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнять обязанность по уплате обязательных платежей, если соответствующие обязательства и обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены

Признаки банкротства Гражданин считается неспособным удовлетворить требования кредиторов по денежным обязательствам и исполнять обязанности по уплате обязательных платежей, если соответствующие обязательства и обязанность не исполнена им в течение трех месяцев с даты, когда они должны были быть исполнены, и если сумма его обязательств превышает стоимость принадлежащего ему имущества

Денежное обязательство – обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовой сделке Обязательные платежи – налоги, сборы и иные обязательные взносы в бюджет соответствующего уровня и государственные внебюджетные фонды

Состав и размер денежных обязательств (ст.4, п.2) учитываются: размер задолженности за товары, работы и услуги, суммы займов с учетом %; размер задолженности, возникшей вследствие причиненного вреда имуществу кредиторов; размер обязательных платежей без учета установленных законодательством РФ штрафов (пеней) и иных финансовых санкций;

Дело о банкротстве (Ст. 6. п. 2) может быть возбуждено арбитражным судом при условии, что требования к должнику юридическому лицу в совокупности составляет не менее 100 тыс. руб., к должнику - гражданину – не менее 50 тыс.руб., а также имеются признаки банкротства, установленные статьей 3 ФЗ

Особенности банкротства отдельных категорий должников: Отдельные категории должников: градообразующие предприятия, сельскохозяйственные предприятия, финансовые организации: кредитные, страховые, профессиональные участники рынка ценных бумаг, негосударственные пенсионные фонды, стратегические предприятия и организации, субъекты естественных монополий застройщики 87

Признаки и основания возбуждения дела о банкротстве субъекта естественной монополии и стратегических предприятий: Неспособность удовлетворить требования кредиторов по денежным обязательствам и (или) обязанность по уплате обязательных платежей в течение шести месяцев с даты, когда они должны были быть исполнены Требования кредиторов об исполнении обязательств в совокупности составляют не менее чем 500 тысяч рублей

Признаки банкротства и рассмотрение дела о банкротстве финансовой организации сумма требований кредиторов по денежным обязательствам и (или) обязательным платежам в совокупности составляет не менее 100 тысяч рублей требования не исполнены в течение четырнадцати дней со дня наступления даты их исполнения; стоимость имущества (активов) финансовой организации недостаточна для исполнения денежных обязательств платежеспособность финансовой организации не была восстановлена в период деятельности временной администрации 89

Основания для признания кредитной организации банкротом: 1. определяются федеральным законом о несостоятельности (банкротстве) кредитных организаций 2. Заявление о признании кредитной организации банкротом принимается к рассмотрению арбитражным судом после отзыва Банком России имеющейся у кредитной организации лицензии на осуществление банковских операций

Основания для признания индивидуального предпринимателя И крестьянского (фермерского) хозяйства банкротом: неспособность удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей

Определение признаков фиктивного банкротства производится в случае возбуждения производства по делу о банкротстве по заявлению должника

Фиктивное банкротство (ст. 197 УК РФ) заведомо ложное публичное объявление руководителем или учредителем юридического лица о несостоятельности данного юридического лица, а равно индивидуальным предпринимателем о своей несостоятельности, если это деяние причинило крупный ущерб

Установление (отсутствие) признаков фиктивного банкротства: анализ значений и динамики коэффициентов, характеризующих платежеспособность должника, если анализ значений и динамики Кал, Ктл, Косс, Кпл. по тек.обязат. указывает на наличие у должника возможности удовлетворить в полном объеме требования кредиторов

Признаки преднамеренного банкротства На первом этапе - анализ коэффициентов существенное ухудшение значений 2 и более коэффициентов Существенным ухудшение: темп снижения К за квартал > > > средний темп снижения за период

(продолжение) На втором этапе - анализ сделок должника, которые могли быть причиной такого ухудшения В ходе анализа сделок должника устанавливается: - соответствие сделок и действий (бездействия) органов управления должника законодательству РФ, - выявляются сделки, заключенные или исполненные на условиях, не соответствующих рыночным условиям,

Сделки, заключенные на условиях, не соответствующим рыночным: а) сделки по отчуждению имущества должника, не являющиеся сделками купли-продажи, направленные на замещение имущества должника менее ликвидным; б) сделки купли-продажи, осуществляемые с имуществом должника, заключенные на заведомо невыгодных для должника условиях; в) сделки, связанные с возникновением обязательств должника, не обеспеченные имуществом, а также влекущие за собой приобретение неликвидного имущества; г) сделки по замене одних обязательств другими, заключенные на заведомо невыгодных условиях

3. Процедуры банкротства Санация – меры, принимаемые собственником имущества должника - унитарного предприятия, учредителями (участниками) должника, кредиторами должника и иными лицами в целях предупреждения банкротства и восстановления платежеспособности должника, в том числе на любой стадии рассмотрения дела о банкротстве; 98

Процедуры банкротства 2. Наблюдение – процедура, применяемая в деле о банкротстве к должнику в целях обеспечения сохранности его имущества, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов; 99

Последствия введения наблюдения: приостанавливается исполнение исполнительных документов по имущественным взысканиям снимаются аресты на имущество должника и иные ограничения в части распоряжения имуществом должника не допускается выдел доли (пая) в имуществе должника или выкуп размещенных акций или выплата действительной стоимости доли; не допускается прекращение денежных обязательств должника путем зачета встречного однородного требования, не допускается изъятие собственником имущества должника - унитарного предприятия принадлежащего должнику имущества; не допускается выплата дивидендов, доходов по долям (паям), а также распределение прибыли между учредителями (участниками) должника.

Ограничения и обязанности должника в ходе наблюдения Сделки, связанные с приобретением, отчуждением имущества должника, балансовая стоимость которого составляет более пяти процентов балансовой стоимости активов могут осуществляться только с согласия временного управляющего Органы управления должника не вправе принимать решения: о реорганизации и ликвидации должника; о создании юридических лиц или об участии должника в иных юридических лицах; о создании филиалов и представительств; о выплате дивидендов или распределении прибыли должника между его учредителями (участниками); о размещении должником облигаций и иных эмиссионных ценных бумаг, за исключением акций; о выходе из состава учредителей (участников) должника, приобретении у акционеров ранее размещенных акций; об участии в ассоциациях, союзах, холдинговых компаниях, финансово-промышленных группах и иных объединениях юридических лиц; о заключении договоров простого товарищества

Процедуры банкротства 3. Финансовое оздоровление - процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности; Цель: восстановление платежеспособности должника и погашение задолженности перед кредиторами в соответствии с графиком погашения задолженности 102

Финансовое оздоровление Вводится на стадии наблюдения На основании ходатайства о введении процедуры инициирует: должник, учредители должника, третьи лица При условии достаточного обеспечения исполнения обязательств должника в соответствии с графиком погашения задолженности Размер обеспечения должен превышать размер обязательств не менее чем на 20% Финансовое оздоровление вводится на срок не более чем 2 года

Последствия введения финансового оздоровления: В ходе финансового оздоровления органы управления должника осуществляют свои полномочия с ограничениями ранее принятые меры по обеспечению требований кредиторов отменяются; осуществление имущественных взысканий по исполнительным документам приостанавливается, за исключением таких взысканий по исполнительным документам НЕ допускается: удовлетворение требований учредителя должника о выделе доли в имуществе должника не допускается; выплата дивидендов и иных платежей по эмиссионным ценным бумагам, доходов по долям, распределение прибыли между учредителями не допускаются; прекращение денежных обязательств должника путем зачета встречного однородного требования; Неустойки , проценты и иные не начисляются, за исключением текущих платежей.

Ограничения полномочий органов управления должника в ходе финансового оздоровления Должник не вправе без согласия собрания кредиторов (комитета кредиторов) совершать сделки, которые: связаны с приобретением, отчуждением имущества, балансовая стоимость которого составляет более пяти процентов балансовой стоимости активов должника; влекут за собой выдачу займов (кредитов), выдачу поручительств и гарантий, а также учреждение доверительного управления имуществом должника. принимать решение о своей реорганизации Должник не вправе без согласия административного управляющего совершать сделки, которые: влекут за собой увеличение кредиторской задолженности должника более чем на пять процентов суммы требований кредиторов, включенных в реестр требований кредиторов на дату введения финансового оздоровления; связаны с приобретением, отчуждением имущества должника, за исключением реализации имущества должника, являющегося готовой влекут за собой уступку прав требований, перевод долга; влекут за собой получение займов (кредитов).

Внешнее управление Цель: восстановления платежеспособности должника; Вводится арбитражным судом на основании решения собрания кредиторов Вводится на срок не более 18 месяцев, но срок может быть продлен не более чем на6 мес. 106

Последствия введения внешнего управления: прекращаются полномочия органов управления должника и собственника имущества должника - унитарного предприятия, управление делами должника возлагается на внешнего управляющего; отменяются ранее принятые меры по обеспечению требований кредиторов вводится мораторий на удовлетворение требований кредиторов по денежным обязательствам и об уплате обязательных платежей, за исключением текущих платежей, Мораторий не распространяется на требования о взыскании задолженности по заработной плате, выплате вознаграждений авторам результатов интеллектуальной деятельности, о возмещении вреда, причиненного жизни или здоровью, о возмещении морального вреда

Органы управления должника в пределах компетенции вправе принимать решения об обращении с ходатайством к собранию кредиторов о включении в план внешнего управления возможности дополнительной эмиссии акций; об обращении с ходатайством о продаже предприятия должника; о замещении активов должника; о заключении крупных сделок, об условиях предоставления денежных средств для исполнения обязательств должника; иные необходимые для размещения дополнительных обыкновенных акций должника решения. Ходатайство органов управления должника о продаже предприятия должно содержать сведения о минимальной цене продажи предприятия должника.

Замещение активов должника проводится путем создания на базе имущества должника одного открытого акционерного общества или нескольких открытых акционерных обществ. В случае создания одного открытого акционерного общества в его уставный капитал вносится имущество, предназначенное для осуществления предпринимательской деятельности. При замещении активов должника единственным учредителем открытого акционерного общества является должник. Участие иных учредителей в создании открытого акционерного общества или нескольких открытых акционерных обществ не допускается

Конкурсное производство Цель - соразмерное удовлетворение требований кредиторов Конкурсное производство вводится на срок до шести месяцев Срок конкурсного производства может продлеваться по ходатайству лица, участвующего в деле, не более чем на шесть месяцев

Последствия открытия конкурсного производства срок исполнения возникших до открытия конкурсного производства денежных обязательств и уплаты обязательных платежей должника считается наступившим прекращается начисление процентов, неустоек (штрафов, пеней) и иных санкций за неисполнение или ненадлежащее исполнение денежных обязательств и обязательных платежей, за исключением текущих платежей исполнение обязательств должника, в том числе по исполнению судебных актов, осуществляется конкурсным управляющим на сумму требований конкурсного кредитора начисляются проценты в размере ставки рефинансирования, установленной ЦБ РФ на дату открытия конкурсного производства

Очередность удовлетворения требований кредиторов в первую очередь производятся расчеты по требованиям граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору, и по выплате вознаграждений авторам результатов интеллектуальной деятельности; в третью очередь производятся расчеты с другими кредиторами, в том числе кредиторами по нетто-обязательствам. Требования кредиторов по обязательствам, обеспеченным залогом имущества должника, удовлетворяются за счет стоимости предмета залога в порядке, установленном статьей 138 Федерального закона.

Статистика банкротств в 2008-2012 г.г.

Статистика банкротств в 2008-2012 г.г.

Статистика банкротств в 2008-2012 г.г.

4. Роль антикризисного управляющего на каждом этапе арбитражного управления - самостоятельно

Тема: План финансового оздоровления 1. Цель, назначение и особенности 2. Принципы составления 3. Содержание плана финансового оздоровления

1 Цель, назначение и особенности составления плана финансового оздоровления Цель планов - восстановление платежеспособности должника Назначение и содержание - различается в зависимости от этапа банкротства: на этапе санации на этапе наблюдения на этапе финансового оздоровлениям на этапе внешнего управления

Функции плана финансового оздоровления Реализация мер по восстановлению платежеспособности и конкурентных преимуществ Предоставление информации кредиторам о возможности погашения обязательств Привлечение инвестиций в производство Согласование действий арбитражного управляющего и персонала по выведению предприятия из состояния кризиса

Отличительные особенности плана финансового оздоровления и бизнес-плана

Содержание плана на этапе санации: оценка недвижимости; привлечение инвестиций (в том числе путем эмиссии ценных бумаг); поиск новой продукции и рынков сбыта; свертывание нерентабельных производств; сдача в аренду и продажа неиспользуемых основных средств оптимизация системы управления; переподготовка персонала

Содержание плана на этапе наблюдения реорганизация предприятия (в форме слияния, выделения или присоединения) при условии заключения мирового соглашения; акционирование предприятия; продажа неэффективных пакетов акций оптимизация численности персонала исполнение обязательств должника собственником либо третьими лицами; увеличение уставного капитала должника за счет взносов участников и третьих лиц

Меры на этапе внешнего управления аудиторская проверка; формирование антикризисной команды управленцев; внедрение системы маркетинга; разработка оптимального производственного плана; создание новой системы управления предприятием; реструктурирование дебиторской и кредиторской задолженности; поиск новых источников инвестиций;

Платежеспособность за период внешнего управления считается восстановленной если должник к концу внешнего управления приобретает способность: удовлетворять требования кредиторов с учетом процентов, начисленных за период моратория; исполнять обязанности по уплате текущих обязательных платежей и денежных обязательств перед коммерческими кредиторами, не допуская просрочки более чем на три месяца.

2. Принципы составления плана финансового оздоровления (ПФО) Целевой характер Адекватность – соответствие реальным социально-экономическим условиям. Системный подход к разработке плана (решение юридических, социальных, финансовых, технических, экономических проблем) Структурный принцип – наличие в плане как минимуму трех разделов: текущее состояние; будущее состояние: меры по достижению результатов Обоснованность, достоверность, логичность Командный принцип разработки и реализации

3. Содержание плана финансового оздоровления (в процедуре финансового оздоровления) план финансового оздоровления разрабатывается в соответствии с Методическими рекомендациями по составлению плана (программы) финансового оздоровления, утв. Приказом Минпромэнерго России, Минэкономразвития России от 25 апр. 2007 г. № 57/134

Содержание плана финансового оздоровления Раздел 1. Выводы Раздел 2. Общая характеристика предприятия Раздел 3. Финансовое и технико-экономическое состояние Раздел 4. Оценка причин неплатежеспособности Раздел 5. Мероприятия финансового оздоровления Раздел 6. Маркетинг Раздел 7. План производства Раздел 8. Реструктурирование предприятия Раздел 9. Реорганизация системы управления производством Раздел 10. Реструктурирование задолженности предприятия Раздел 11. Финансовый план Раздел 12. График погашения кредиторской задолженности Раздел 13. Программа реализации плана финансового оздоровления Раздел 14. Приложения

Титульный лист Содержит наименование консультационной фирмы, разрабатывающей план финансового оздоровления, наименование плана и объекта исследования, фамилию, имя, отчество и подпись руководителя консультационной фирмы, печать фирмы, дату и место составления, контактные телефоны

Раздел 1. Выводы В разделе приводятся: цель и задача плана финансового оздоровления; причины возникновения неплатежеспособности предприятия; краткая характеристика кредиторской и дебиторской задолженности; обоснование мероприятий по восстановлению платежеспособности предприятия; график погашения кредиторской задолженности; основные положения программы реализации плана финансового оздоровления

Раздел 2. Общая характеристика предприятия полное и сокращенное наименование предприятия; дата регистрации предприятия, номер регистрационного свидетельства, наименование органа, зарегистрировавшего предприятие; почтовый и юридический адреса (с индексом); подчиненность предприятия (вышестоящий орган с кодом СООГУ); виды деятельности (с кодами ОКОНХ); организационно - правовая форма; форма собственности (с кодом СКФС); состав владельцев и их доли; номер в реестре монополистов (федеральном или местном); банковские реквизиты; ФИО, телефоны и факсы руководителей; краткая история создания; ассортимент продукции; производственная и организационная структура; состав подразделений и филиалов; размер и место нахождения земельного участка; перечень и состояние основных фондов; представительные сведения о предприятии (источники прибыли, рынок предприятия, этап развития, нововведения, квалификация работников и управляющих, сильные и слабые стороны предприятия, отличия от аналогичных предприятий на рынке).

Раздел 3. Финансовое и технико–экономическое состояние предприятия состав и параметры имущественного комплекса, оценку зданий, сооружений; оценка состояния основного технологического оборудования; оценка инженерно-технических служб и укомплектованности предприятия специалистами; характеристика и оценка производств и основных технологических процессов. Финансовое состояние рекомендуется представлять посредством анализа параметров, сгруппированных в следующие четыре группы: параметры ликвидности; параметры финансовой устойчивости; параметры деловой активности; параметры эффективности (прибыльности).

Раздел 4. Оценка причин неплатежеспособности Определение основных причин ухудшения финансового положения предприятия – крайне сложный процесс, хотя для большинства предприятий выводы совпадают

Раздел 5. Мероприятия по финансовому оздоровлению - стратегический план основных направлений развития и преобразования организации, целью которых является: - прирост выручки; - сокращение расходов; - оптимизация управления денежными потоками; - повышение качества продукции; - расчет по обязательствам

Основные направления развития и преобразования организации 5.1 Упорядочение активов организации с целью создания эффективной рыночной структуры предполагает: - реальную оценку стоимости имущества; - передачу объектов социальной и непроизводственной сферы местным органам управления; - выделение объектов социально-культурной сферы и жилищно-коммунального хозяйства на самостоятельный баланс; - продажу, сдачу в залог неиспользуемой части имущества; - консервацию недействующего и неиспользуемого оборудования и объектов

5.2. Реструктуризация системы управления - смену руководящего состава; - оптимизацию численности персонала; - переподготовку кадров; - реорганизацию системы управления; - выделение отдельных производств в самостоятельные бизнес-единицы; - создание или вхождение в вертикально-интегрируемые структуры – ФПГ, холдинги

5.3 Формирование финансовых источников: - привлечение инвестиций за счет создания благоприятного инвестиционного имиджа; - востребование дебиторской задолженности; эмиссия акций выпуск облигаций

5.4. Реструктурирование задолженности организации на основе - реструктурирования задолженности перед бюджетом, внебюджетными фондами; - пересмотра договорных обязательств с кредиторами; - заключения соглашений об отступном; - конверсии долгов путем преобразования краткосрочных задолженностей в долгосрочные

Раздел 6. Маркетинг Включает характеристики: - рынка; - выпускаемого продукта; - конкуренции; - маркетинговые стратегии; - каналов распределения; - маркетинговых коммуникаций

Раздел 7. План производства включает: - производственную программу; - план продаж; - расчет потребности в основных фондах; - расчет потребности в материальных ресурсах; - расчет потребности в персонале; - калькуляция себестоимости и составление сметы расходов; - потребность в дополнительных финансовых источниках

Раздел 8. Реструктурирование предприятия На первом этапе - вовлечение внутренних резервов предприятия - не требует крупных денежных инвестиций; На втором этапе - имущественное реструктурирование - требует крупных капитальных затрат

Первый этап а) создание подразделения по сбыту; б) сокращение себестоимости; в) использование ускоренной амортизации; г) сокращение номенклатуры и концентрация внимания на доходных видах продукции или расширение ассортимента

Второй этап: а) инвестиции в новое оборудование, которое может финансироваться из различных источников (займы или лизинг, лизинг - выгоднее); б) инвестиции в трудовые ресурсы в области продаж, маркетинга и финансов; в) реструктурирование собственности

Обобщение Предложения по финансовому оздоровлению:

Обобщение Предложения по финансовому оздоровлению:

Раздел 9. Реструктурирование задолженности предприятия Основные кредиторы: - бюджет всех уровней; - внебюджетные фонды; - коммерческие банки; - предприятия ТЭК; - предприятия транспорта и связи; предприятие – смежник прочие, включая кредиторов не менее 1% общей суммы задолженности

Порядок реструктуризации задолженности предприятия по обязательным платежам (определяется положениями гл. 9 Налогового кодекса РФ) реструктурирование задолженности по обязательным платежам проводится в форме предоставления: отсрочки или рассрочки по уплате налога и сбора; налогового кредита; инвестиционного налогового кредита

Отсрочка или рассрочка по уплате налога – это изменение срока уплаты налога (при наличии установленных законом оснований) от одного до шести месяцев с единовременной или поэтапной уплатой налогоплательщиком суммы задолженности; (Могут быть предоставлены по одному или нескольким налогам)

Налоговый кредит – это изменение срока уплаты налога на срок от трех месяцев до одного года при наличии установленных законом оснований; (может быть предоставлен по одному или нескольким налогам)

Инвестиционный налоговый кредит изменение срока уплаты налога: организации предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов

Раздел 11 Финансовый план Прогноз финансовых результатов Определение потребности в дополнительных инвестициях и формирование источников финансирования План денежных потоков в текущих и дисконтированных оценках Прогнозный баланс Сводная таблица финансовых показателей

Раздел 12 График погашения кредиторской задолженности График составляется в строгом соответствии со ст. 64 ГК РФ и положениями Закона о несостоятельности, в которых указан: порядок удовлетворения требований кредиторов, все виды задолженности неплатежеспособного предприятия, суммы задолженности сроки погашения задолженности

Раздел 13. Программа реализации плана финансового оздоровления включает разделы: Цели и задачи программы Перечень и характеристика программ (функциональные, производственные, управленческие и т. п.), виды и содержание работ Сроки и этапы реализации программы и подпрограмм Ответственные исполнители, службы, организации Объемы и источники финансирования Ожидаемые конечные результаты и эффективность реализации программы

Тема: Реструктуризация бизнеса в антикризисном управлении 1 Предпосылки, виды и способы реструктуризации бизнеса 2 Оценка эффективности реструктуризации 3 Меры защиты от недружественных поглощений

1. Предпосылки, виды и способы реструктуризации бизнеса Реструктуризация — совокупность мер, направленных на повышение уровня капитализации компании в соответствии с изменяющимися условиями рынка Законодательство: Федеральный Закон РФ «О защите конкуренции» от 26 июля 2006г. № 135-ФЗ (в ред. от 6.12.2011) Федеральный Закон РФ «Об Акционерных обществах» от 26 декабря 1995г. № 208 –ФЗ (в редакции Федерального закона от 03.11.2011)

Внутрипроизводственные предпосылки реструктуризации: - обеспечение условий дальнейшего роста компании (на этапе экономического роста) - переход на новый технологический уровень развития (на этапе насыщения рынка и стабилизации темпов роста) - преодоление банкротства, выживание компании и сохранение бизнеса (на этапе экономического спада)

Внешние предпосылки реструктуризации: Появление угрозы недружественного поглощения более крупной компанией Принудительная реструктуризация в результате национализации или приватизации объекта собственности Реструктуризация в порядке, предусмотренном антимонопольным законодательством

Цели реструктуризации на разных этапах жизненного цикла Поглощение Х5 Retail Group ТД «Копейка» Поглощение «Полаир» - «Snaige» Присоединение ЗАО "КМБ Банк" к ЗАО "Банк Интеза" и изменение наименования на ЗАО "Банк Интеза« Несостоявшееся слияние компании Volkswagen и компании Porsche. Причина предполагаемой сделки - тяжёлое финансовое состояние Porsche. Присоединение ЗАО «ВЗЛМК» к Группе «Союзлегконструкция»

Почему достигается рост стоимости компании при слиянии компании Экономия от масштаба Достижение синергетического эффекта: 1.Ликвидируются неэффективные активы 2.Снижается уровень накладных расходов 3.Происходит централизация маркетинга 4. Устраняется дублирование управленческих функций 5. Достигается экономия транзакционных издержек 6. Обеспечивается доступа к новейшим научным разработкам 7 Возрастает сила монопольного влияния на рынок….

Наиболее распространенные причины неудач: Корпоративные культуры включают принципиально разные взгляды на обслуживание потребителей Менеджеры поглощающей компании не в состоянии оценить объективно сильные стороны бизнеса компании-цели Значительные различия в управленческой структуре и процедуре принятия решений Технические проблемы и ошибки персонала… (DaimlerChrysler)

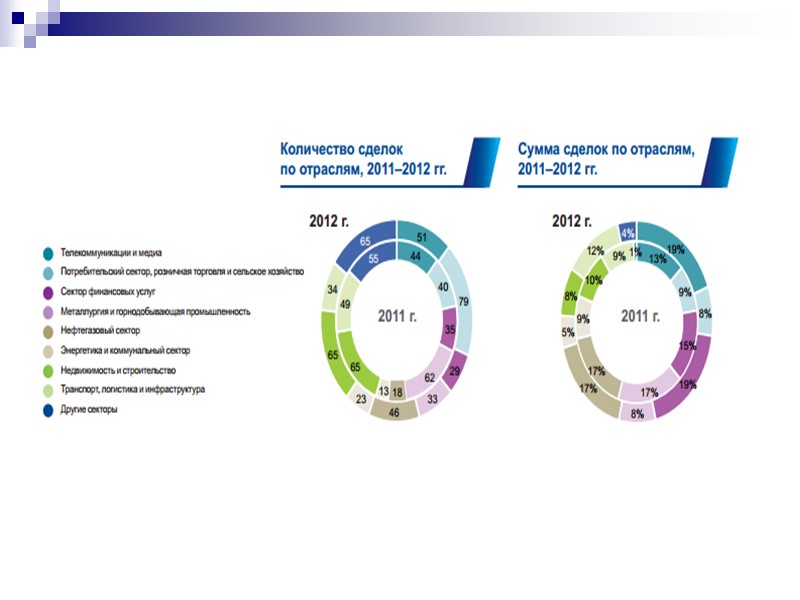

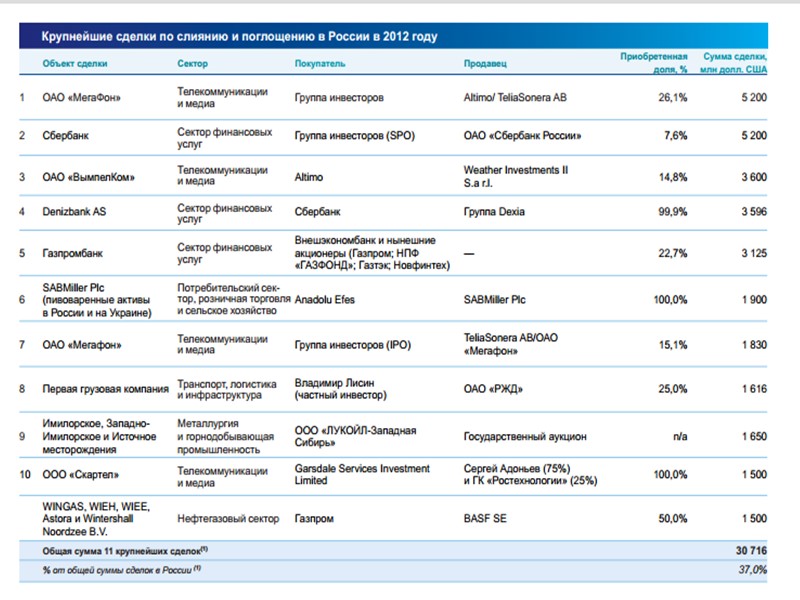

Общая сумма сделок по слияниям и поглощениям в России увеличилась более чем вдвое, достигнув 139,1 млрд долл. США

"Ашан" расширяет сеть магазинов в Центральной и Восточной Европе

На интеграцию российских активов, купленных у Metro, компания потратила 16 млн евро, по миллиону на каждый из гипермаркетов

Описание сделки Горизонтальный тип Покупка части активов Дружественное поглощение Производственное поглощение Мотивы: - расширение Ашаном собственной сети - значительные убытки Real. В 2011 г. выручка сети снизилась на 4,3 %, составив 2,93 миллиарда евро. Не улучшилась ситуация и в текущем, 2012 году. Real потерял 1,4% продаж, тем самым снизив выручку до 2,09 миллиардов евро. Это и стало причиной решения Metro Group избавиться от убыточной сети.

Всего в 2013 году на развитие сети в стране с учетом ребрендинга и открытия собственных магазинов группа инвестировала 33 млрд руб. Выручка ООО «Ашан» в 2012 году выросла на 13,4%, до 232,6 млрд руб.

Nokia & Microsoft

Предпосылки соглашения Microsoft, являясь одним из лидеров мирового технологического сектора, всегда слишком медленно реагировала на стремительно развивающийся рынок мобильных устройств. Потеря доли рынка платформы Windows Phone Убытки Nokia на рынке смартфонов

Условия соглашения Для Microsoft: Microsoft приобретает большую часть подразделения Devices & Services компании Nokia 32 тыс. опытных сотрудников переходят в Microsoft Получает бренд Lumia и Asha

Условия соглашения Для Nokia: 3,79 млрд евро за подразделения Devices & Services Business и 1,65 млрд евро за патентное портфолио. Nokia получает взаимные права на использование патентов Microsoft для своего сервиса HERE.

Прогноз на будущее 1)Увеличение доли и доходности рынка мобильных устройств Microsoft за счет ускорения инноваций, укрепления синергии и унифицированного маркетинга и продвижения брендов. 2) Повышение доходности Nokia , укрепление ее финансового положения и создание надежной основы для дальнейших инвестиций в оставшиеся подразделения компании. 3) Мир получит картографическое приложение HERE, основанное на разработках двух гигантов в сфере телекоммуникации и разработке программного обеспечения

Renault—Nissan и АвтоВАЗ В Париже подписан протокол автомобильным альянсом Renault—Nissan и госкорпорацией «Ростехнологии» о намерениях по схеме перехода контроля над АвтоВАЗом.

Описание сделки Тип сделки- с расширением производственной линии Способ объединения-Производственное поглощение Механизм слияния- Покупка акций Транснациональный тип

Renault—Nissan вложит в АвтоВаз около $750 млн - 67,13% акций. «Ростехнологии» владеют 30% акций АвтоВАЗа, «Тройка Диалог» — 20%, Renault — 25%. Пакеты акций Renault и «Ростехнологий» будут внесены в уставный капитал, пакет «Тройки Диалог» стороны выкупят

АвтоВАЗ более 46 млрд руб. должен «Ростехнологиям» АвтоВАЗ оказался существенно переоценён - $3 млрд против $1,27 млрд.

Динамика сделок

Мотивы дроблений: Ликвидация убыточных активов Разделение компаний-монополистов в соответствии с антимонопольным законодательством Снижение капитализации компании Рост накладных расходов в связи с увеличением расходов на управление и транзакционных расходов Ошибки в определении синергетического эффекта при консолидации бизнеса

Правовые основы дроблений: Закон «О защите конкуренции»: Запрещаются действия занимающего доминирующее положение ХС, результатом которых являются или могут являться недопущение, ограничение, устранение конкуренции и (или) ущемление интересов других лиц…

Способы дроблений При продаже действующего подразделения другой фирме: Продажа всех активов за наличные деньги Продажа в обмен на акции приобретающей фирмы При отпочковании (spinning-off): Акционеры получают в собственность акции двух фирм без компенсации в виде наличных денег

Финансирование сделок при слиянии Формы финансирования: - выплаты денежной наличности, - акциями приобретающей фирмы, - облигациями - комбинацией этих трех форм

Механизм LBO: приобретение контрольного пакета акций компании-цели за счет заемных средств преобразование публичной компании в частную погашение долга за счет результатов деятельности приобретенной компании или за счет продажи части ее активов проведение реструктуризации производственного потенциала ( в том числе продажа активов) и/или маркетинга, улучшение финансовых показателей преобразование в компанию открытого типа

Особенности MBO Выкуп компании ее менеджерами (management buyout, MBO) — приватизация публичной компании или подразделения такой компании ее руководством Условия МВО: - Заимствование капитала для приобретения акций - Выплата премий сверх текущей рыночной цены. Таким образом, руководство должно будет сделать компанию еще более прибыльной в форме частной компании

Пошаговый процесс гипотетического LBO, в котором подразделение компании приватизируется через MBO Шаг 1. Решение продать принято. Руководство диверсифицированной компании (ДК) обратило внимание, что ее химическое подразделение работает плохо и стало приносить убытки Шаг 2. Руководство подразделения решает выкупить подразделение и обращается в инвестиционный банк с целью оценки возможности финансирования LBO

(продолжение) Шаг 3. Проводится финансовый анализ подразделения с целью определения его кредитоспособности Шаг 4. Определяется цена покупки, которая превышает ликвидационную стоимость активов подразделения. Материнская компания может испытывать чувство долга по отношению к служащим подразделения и поэтому позволит им купить подразделение по цене, незначительно превышающей ликвидационную стоимость

(продолжение) Шаг 5. Определяются инвестиции менеджеров подразделения - управляющие подразделения должны определить размер своих собственных капиталовложений в эту сделку Шаг 6. Формируется группа кредиторов - инвестиционный банк формирует группу кредиторов, которые предоставят заемный капитал на финансирование LBO В крупных сделках один кредитор не захочет подписываться под всей суммой Шаг 7. Привлекается внешний инвестор в капитал компании

(продолжение) Шаг 8. Проводится анализ денежного потока - с целью определения достаточности денежных поступлений для обслуживания процентных платежей по долгу с учетом ограниченного бюджета в период времени, необходимый для выплаты долга. Шаг 9. Финансирование согласовано. Если денежные потоки достаточны для обслуживания долга в рамках обоснованного диапазона погрешности, финансирование утверждается и сделка исполняется.

Роль инвестиционных банкиров в сделках по слияниям участие в организации слияния, помощь целевым компаниям в разработке и реализации тактики защиты, оценка целевых компаний, участие в финансировании слияния, спекулирование акциями компаний, являющихся потенциальными кандидатами на слияния

Оценка эффективности слияний и поглощений Эффект от слияния – размер полученной синергии: Синергия должна обеспечить объединенной компании положительную чистую стоимость поглощения

Виды и способы получения синергии 1. Операционная синергия - проявляется в двух формах: Увеличения доходов Сокращения расходов 2. Финансовая синергия – снижение затрат на привлечение капитала

Оценка эффективности сделки по слиянию Синергия может обеспечить объединенной компании положительную чистую стоимость поглощения {net acquisition value, NAV): NAV = VAB-[VA+VB]-P-E, VAB = объединенная стоимость двух компаний; VА = оценка компанией А своей собственной стоимости; VВ = рыночная стоимость акций компании В Р = премия, выплаченная за компанию В; Е = издержки процесса поглощения;

1. Дисконтированный CF (доходный подход) 31 Декабря отчетного года млн. руб. Выручка 14 132 Себестоимость продаж (11 637) Валовая прибыль 2 495 Расходы на продажу (1 774) В том числе амортизация (250) Прибыль до выплаты процентов 721 Проценты уплаченные (120) Прибыль до налогообложения 601 Чистая прибыль 481 Отчет о Прибылях и Убытках ЗАО ТД Республика Слияния и Поглощения, Европейская Практика

Финансовое прогнозирование Прибыль от продаж увеличивается на 3% ежегодно Капитальные затраты 150 млн. руб. ежегодно, следовательно, рост амортизации прогнозируется на 50 млн. руб. ежегодно Задолженность по кредитам на конец отчетного года 750 млн. руб., которая будет погашаться ежегодно в течение 3х лет равными частями Процент на ссуду 15% Ставка дисконтирования - 10 % Слияния и Поглощения, Европейская Практика

Решение: Прогнозируемый СF (млн. руб.) Слияния и Поглощения, Европейская Практика

3. Дисконтированный СF Слияния и Поглощения, Европейская Практика

Скорректированный купон Купон M & S 2.19 Ликвидность (transferability) 20% Масштаб спроса (marketability) 20% Купон для частной Ко 3,15 Дивиденд на 1 акцию = 800 000 / 1 000 000 = 0.8 Цена 1 акции = 0.8 / 0.0315 = $25,4 Цена Ко = 25,4 * 1 000 000 = $25 400 000 Слияния и Поглощения, Европейская Практика

Пример 2 Рыночная оценка активов I. Приобретение за денежные средства Hugo Boss рассматривает приобретение 100% Mango за денежные средства. Hugo Boss P/E = 12 б) Корректировка P/E на 40% для Mango: 7 Будущая прибыль до процента и налогообложения - £400 000 Р/Е х Прибыль = £2 800 000 Слияния и Поглощения, Европейская Практика

Слияния и Поглощения, Европейская Практика II. Приобретение акция за акцию Рыночная оценка активов ВР – Поглощающая Ко ТНК – Целевая Ко Новые акции (приобретенные) Существующие акции ВР Акции ТНК

II. Приобретение акция за акцию Слияния и Поглощения, Европейская Практика Баланс BP (тыс. усл.ед.) Баланс ТНК (тыс. усл.ед .) Внеоборотные активы Земля и здания 146 000 Машины и др. оборудование 94 000 240 000 Оборотные активы 200 000 Краткосрочные обязательства (104 000) СОА (НРЭИ) 336 000 Капитал и резервы 336 000 Акционерный капитал 240 000, 1 у.е. 240 000 Резервы 96 000 336 000 Чистые активы 336 Внеоборотные активы Земля и здания 90 000 Машины и др. оборудование 192 000 282 000 Оборотные активы 84 000 Краткосрочные обязательства (56 000) СОА (НРЭИ) 310 000 Капитал и резервы 250 000 Акционерный капитал 190 000 В т.ч. привил.акции 70 000 Резервы 60 000 Заемный капитал (ДО) 60 000 310 000 Чистые активы 250

Этап 1. Выбор Приобретающей Ко? По балансовой оценке чистые активы ВР превышают активы ТНК Коэф. текущей ликвидности ВР - 1.9; ТНК - 1.5 Плечо рычага ВР - 0, ТНК – 0,24 ВР – приобретающая компания, ТНК – цель Слияния и Поглощения, Европейская Практика

Слияния и Поглощения, Европейская Практика Этап 2. Оценка Компаний

Слияния и Поглощения, Европейская Практика Этап 3. Структура будущего капитала Сравнительное соотношение акционерного капитала ВР и ТНК 359 800 : 179 400 ВР : ТНК 2 : 1 1 акция ВР = 2 акции ТНК

Слияния и Поглощения, Европейская Практика Этап 3. Структура будущего капитала ВР: Количество акций для выпуска = Количество акций ТНК / Сравнительная оценка акций = 120 000 / 2 = 60 000 ВР выпустит 60 000 акций в обмен на акции ТНК

Слияния и Поглощения, Европейская Практика Этап 3. Структура будущего капитала Комбинированный капитал 240 000 Существующие акции, ВР (75%) 60 000 Акции на выпуск (25%) 300 000 ВР обменяет 60 000 новых акций на 120 000 акций ТНК

Этап 4. Эффект для акционеров Слияния и Поглощения, Европейская Практика после М&А: прогнозируемые доходы * прогнозируемый Р/Е 110 000 тыс. у.е. х 8 = 880 000 тыс. у.е.

Определите выгоды акционеров ВР и ТНК от слияния

Развитие тактики защиты Целевые фирмы, которые не желают быть купленными, обычно заручаются поддержкой банковских и юридических компаний, специализирующихся на блокировке слияний

Приемы защиты 1) дополнение устава оговоркой, чтобы только одна треть директоров переизбиралась каждый год или чтобы требовалось 75% голосов для одобрения решения о слиянии (квалифицированное большинство); 2) попытка убедить акционеров целевой фирмы в том, что предложенная цена слишком низка; 3) скупка собственных акций на открытом рынке для стимулирования роста цен, по которым они будут предложены потенциальным покупателям; 4) приглашение «белых рыцарей», 5) приглашение «белых сквайров» (пассивных акционеров), 6) принятие «отравленных пилюль» 7) использование «золотого парашюта»

«Отравленные пилюли» «Попытка» совершения экономического самоубийства, чтобы избежать слияния: - займы на условиях, предусматривающих немедленное их погашение в случае, если фирму купят; - продажа по договорной цене тех активов, которые сделали эту фирму желанной целью для слияния; - раздаривание расточительных «золотых парашютов» своим управляющим, приводящих к такому оттоку денежных средств, которое делает слияние невыполнимым; - программа наделения акциями работников компании (ESOP). ESOP предназначена для того, чтобы наделить нижний уровень наемных работников правом собственности в своей фирме - право на покупку акций за половину цены для акционеров, в случае продажи фирмы

Контроллинг в антикризисном управлении 1. Понятие, функции, организация контроллинга на предприятии 2. Этапы подготовки и реализации концепции контроллинга 3. Планирование как обязательное условие контроллинга

1. Понятие контроллинга Контроллинг – это концепция в практическом управлении, направленная на поиск и предотвращение возможных кризисных ситуаций Контроллинг – это система упреждающего контроля на основе аналитического и постоянного наблюдения за функционированием организации и среды

Понятие контроллинга Контроллинг – система контроля как совокупность взаимосвязанных актов проверки состояния объекта управления, установления отклонений параметров от нормативных величин Контроллинг – система непрерывного отслеживания тенденций развития организации по обнаружению слабых сигналов кризиса и анализа возможных их последствий

Понятие контроллинга Контроллинг – система упреждающего контроля на основе интеграции учета, анализа, нормирования, планирования, информационного и методологического обеспечения управления

Функции контроллинга 1. Мониторинг состояния и изменения организации по всем сферам ее функционирования – экономической, социальной, технологической, организационной, информационной;

Функции контроллинга 2. Информационное обеспечение управленческих решений: поиск, получение и обработка информации, дифференциация информации по проблемам, организационным единицам

Функции контроллинга 3. Контроль и мотивация исполнения решений и творчества в деятельности; 4. Оценка устойчивости развития организации: регулирование использования финансовых, материальных, людских ресурсов 5. Анализ причин отклонений от нормы и от плана;

Функции контроллинга 6. Планирование и прогнозирование развития на ближайшую и дальнюю перспективу; 7. Разработка методологии планирования; 8. Корректирование планов по критическим ситуациям, изменяющимся условиям

Организация контроллинга на предприятии

2. Этапы подготовки и реализации концепции контроллинга

Формирование системы управленческого учета В управленческом учете различают три большие группы затрат: -прямые затраты - затраты на организацию и подготовку группы 1 - по группам изделий, сферам ответственности или функциональным областям без дополнительного распределения - затраты на организацию и подготовку группы 2, относятся на всю организацию

Формирование системы управленческого учета В процессе управленческого учета формируются показатели: величина покрытия 1 = оборот-нетто - прямые затраты величина покрытия 2 = величина покрытия 1 - затраты на организацию и подготовку группы 1 прибыль = величина покрытия 2 - затраты на организацию и подготовку группы 2

Определение второго уровня отчетности Определение второго уровня отчетности - по продукции и ее группам - по клиентам или их группам - по сферам ответственности на самом предприятии

Определение второго уровня отчетности Условия разделения: по продукции и ее группам - конъюнктура спроса различается по клиентам или их группам - у фирмы есть разные пути сбыта по сферам ответственности - есть разные функциональные сферы и территориальное деление области сбыта;

Определение второго уровня отчетности Способы обособления результатов: - по центрам прибыли – если можно учесть результаты, например оборот по продаже товаров - по центрам затрат – по тем сферам деятельности, которые требуют только затрат, например, руководство предприятием

3. Разработка годового плана Объекты планирования: Оборот-нетто Общий объем производства Предварительный результат деятельности = общий объем оборота по продукции – издержки на приобретение материалов и производственные услуги со стороны (в торговле - валовой доход) Сумма покрытия 1 Сумма покрытия 2 Прибыль ( убыток) от продажи продукции Движение наличных денег Точка безубыточности (покрытия затрат)

Современные методы планирования - бюджетирование ЭТО: Система «сквозного» планирования, контроля и анализа деятельности компании

Бюджет – это: Финансовый документ, содержащий показатели на планируемый период Количественное выражение централизованно установленных показателей Ключевой инструмент управленческого контроля Основа для оценки выполнения плана руководителей центров ответственности

Сводный бюджет включает: (1-ый уровень) Операционный бюджет Инвестиционный бюджет Финансовый бюджет- бюджет движения денежных средств (денежный бюджет)

Операционный бюджет (2-ой уровень) Бюджет продаж Бюджет производства Бюджет запасов готовой продукции Бюджет закупок Бюджет постоянных расходов Бюджет по прибыли (3-ой уровень) По видам продукции Производственная программа Бюджет производственных затрат Бюджет общехозяйственных расходов Бюджет общих коммерческих расходов

Бюджетный цикл: 1 стадия: составление сводного бюджета 2 стадия: контроль-мониторинг исполнения бюджета 3 стадия: план-факт анализ исполнения бюджета 4 стадия: составление сводного бюджета (следующий период)