ринок чаю.ppt

- Количество слайдов: 14

Аналіз ринку чаю в Україні Виконала: студентка IV курсу групи М-10 Мироненко Д. О.

Аналіз ринку чаю в Україні Виконала: студентка IV курсу групи М-10 Мироненко Д. О.

Динаміка обсягу виробництва чаю на території Україні за 20062010 рр. . не характеризувалася будь-якої постійної тенденцією. Поряд із збільшенням виробництва чаю в 2007, 2009 і 2010 рр. . по відношенню до попередніх років на 13%, 27% і 28% відповідно, в 2006 і 2008 рр. . мало місце деяке зниження обсягів виробництва чаю в Україну (2% і 1% відповідно). Споживання чаю в Україну з 2006 по 2010 рр. . характеризується тенденцією до стійкого зростання. У 2010 р. в порівнянні з 2009 р. даний показник зріс на 12%.

Динаміка обсягу виробництва чаю на території Україні за 20062010 рр. . не характеризувалася будь-якої постійної тенденцією. Поряд із збільшенням виробництва чаю в 2007, 2009 і 2010 рр. . по відношенню до попередніх років на 13%, 27% і 28% відповідно, в 2006 і 2008 рр. . мало місце деяке зниження обсягів виробництва чаю в Україну (2% і 1% відповідно). Споживання чаю в Україну з 2006 по 2010 рр. . характеризується тенденцією до стійкого зростання. У 2010 р. в порівнянні з 2009 р. даний показник зріс на 12%.

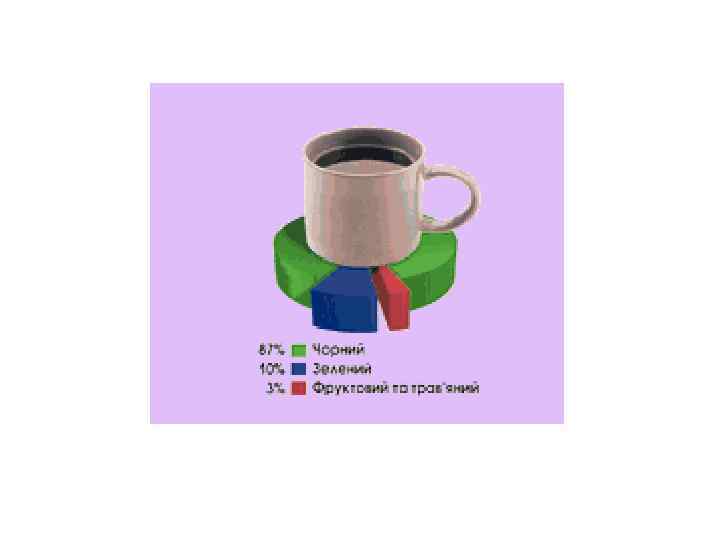

У 2009 р. спостерігається деяке скорочення імпорту даного продукту, темп якого склав 4%. А в 2010 р. по відношенню до 2009 р. знову має місце приріст цього показника, темп якого склав трохи більше 5%. У 2010 р. до України було імпортовано понад 29 тис. т чаю, що на 8% більше, ніж у 2009 р. З цього обсягу чорного чаю було ввезено близько 24 тис. т, зеленого - понад 5 тис. т.

У 2009 р. спостерігається деяке скорочення імпорту даного продукту, темп якого склав 4%. А в 2010 р. по відношенню до 2009 р. знову має місце приріст цього показника, темп якого склав трохи більше 5%. У 2010 р. до України було імпортовано понад 29 тис. т чаю, що на 8% більше, ніж у 2009 р. З цього обсягу чорного чаю було ввезено близько 24 тис. т, зеленого - понад 5 тис. т.

Поставки чаю за кордон сильно просіли в 2009 р. - на 67, 8% в порівнянні з 2008 р. і склали всього 239 т. В 2010 р. обсяги експорту почали збільшуватися і досягли 341 т. У січні-квітні 2011 р. з України було вивезено 140 т чаю всіх видів У січні-квітні 2011 р. обсяг виробництва чаю в Україні виріс на 2% в порівнянні з аналогічним періодом 2010 р. і склав 4, 5 тис. т.

Поставки чаю за кордон сильно просіли в 2009 р. - на 67, 8% в порівнянні з 2008 р. і склали всього 239 т. В 2010 р. обсяги експорту почали збільшуватися і досягли 341 т. У січні-квітні 2011 р. з України було вивезено 140 т чаю всіх видів У січні-квітні 2011 р. обсяг виробництва чаю в Україні виріс на 2% в порівнянні з аналогічним періодом 2010 р. і склав 4, 5 тис. т.

Основні постачальники чаю. Основні споживачі чорного чаю — Європа, США, Японія, Росія. У Індії та Шрі-Ланці, одних з найбільших виробників, споживання чорного чаю є незначним.

Основні постачальники чаю. Основні споживачі чорного чаю — Європа, США, Японія, Росія. У Індії та Шрі-Ланці, одних з найбільших виробників, споживання чорного чаю є незначним.

В 2007 р. відзначалось зростання споживання продукту з 22, 6 до 23 тис. т. 2009 рік і зовсім став провальним - продажі впали нижче за рівень 2006 р. , до 21 тис. т. В 2010 р. співвітчизники вирішили надолужити згаяне і придбали 22 тис. т чаю. У 2011 р. споживання чаю може вийти на докризовий рівень - 23 тис. т на рік, якщо напій не подорожчає суттєво.

В 2007 р. відзначалось зростання споживання продукту з 22, 6 до 23 тис. т. 2009 рік і зовсім став провальним - продажі впали нижче за рівень 2006 р. , до 21 тис. т. В 2010 р. співвітчизники вирішили надолужити згаяне і придбали 22 тис. т чаю. У 2011 р. споживання чаю може вийти на докризовий рівень - 23 тис. т на рік, якщо напій не подорожчає суттєво.

Гравці ринку раз скаржаться на велику кількість неякісної продукції. На їхню думку, хороший чай посідає не більше 30% загального обсягу ринку, ще 50% - це чай не найкращої якості, інші 20% - чай дуже низької якості.

Гравці ринку раз скаржаться на велику кількість неякісної продукції. На їхню думку, хороший чай посідає не більше 30% загального обсягу ринку, ще 50% - це чай не найкращої якості, інші 20% - чай дуже низької якості.

Найважливіші чинники при здійсненні покупки

Найважливіші чинники при здійсненні покупки

Результати опитування довели, що надають перевагу чаю більш жінки 60%, ніж чоловіки. Середнє споживання напою в Україні становить 400450 г на людину в рік - фактично одна пачка чаю щорічно.

Результати опитування довели, що надають перевагу чаю більш жінки 60%, ніж чоловіки. Середнє споживання напою в Україні становить 400450 г на людину в рік - фактично одна пачка чаю щорічно.

, за ним йде віковий") Найбільший відсоток у віковому сегменті — 16— 20 років (29%), за ним йде віковий сегмент 21— 25 років (17%), вікові сегменти 26— 30 (11%), 41— 50 (12%), 51— 60 (12%) мають майже однакову кількість прихильників. Найменш розповсюджене вживання чаю від загальної кількості опитуваних у віковому сегменті після 61 року (2%) та до 15 років (4%).

Найбільший відсоток у віковому сегменті — 16— 20 років (29%), за ним йде віковий сегмент 21— 25 років (17%), вікові сегменти 26— 30 (11%), 41— 50 (12%), 51— 60 (12%) мають майже однакову кількість прихильників. Найменш розповсюджене вживання чаю від загальної кількості опитуваних у віковому сегменті після 61 року (2%) та до 15 років (4%).

• На внутрішнє споживання також істотно впливають регіональні особливості, чай більше споживають в індустріальних центрах Донецько - Придніпровського регіону і в цілому в східних областях, де впливають чайні традиції Росії, а також у південних регіонах, що обумовлюється жарким кліматом. У західних регіонах споживання чаю нижче через вплив європейських кавових традицій.

• На внутрішнє споживання також істотно впливають регіональні особливості, чай більше споживають в індустріальних центрах Донецько - Придніпровського регіону і в цілому в східних областях, де впливають чайні традиції Росії, а також у південних регіонах, що обумовлюється жарким кліматом. У західних регіонах споживання чаю нижче через вплив європейських кавових традицій.

На українському ринку чаю працювали кілька десятків операторів, що представляють понад 130 торгових марок чаю. При цьому в середньому 75% ринку з 2006 р. стабільно посідають п'ять виробників і постачальників чаю з великою історією і стійкою репутацією: • «Піраміда» - (ТМ "Ахмад", "Grace!", "ТЕТ"), • «Орімі-Трейд» - (ТМ Greenfield, Tess, "Принцеса Нурі", "Принцеса Ява", "Принцеса Канді", "Принцеса Гіта"), • "Компанія Май" ("Майский чай", "Лисма", CURTIS), • "Стоїк" ("Батик", "Аскольд", "Домашній чай") • "Юнілівер" ("Ліптон", "Бесіда", Brook. Bond).

На українському ринку чаю працювали кілька десятків операторів, що представляють понад 130 торгових марок чаю. При цьому в середньому 75% ринку з 2006 р. стабільно посідають п'ять виробників і постачальників чаю з великою історією і стійкою репутацією: • «Піраміда» - (ТМ "Ахмад", "Grace!", "ТЕТ"), • «Орімі-Трейд» - (ТМ Greenfield, Tess, "Принцеса Нурі", "Принцеса Ява", "Принцеса Канді", "Принцеса Гіта"), • "Компанія Май" ("Майский чай", "Лисма", CURTIS), • "Стоїк" ("Батик", "Аскольд", "Домашній чай") • "Юнілівер" ("Ліптон", "Бесіда", Brook. Bond).

Найбільшу частку ринку посідають бренди: • "Ahmad tea ltd" - понад 12%. • ТМ Lipton • "Майский чай".

Найбільшу частку ринку посідають бренди: • "Ahmad tea ltd" - понад 12%. • ТМ Lipton • "Майский чай".