анализ материальных ресурсов.ppt

- Количество слайдов: 32

Анализ использования материальных ресурсов и состояния их запасов 1. Задачи анализа и источники информации 2. Анализ обеспеченности предприятия материальными ресурсами 3. Анализ эффективности использования материальных ресурсов 4. Анализ прибыли на рубль материальных затрат

Анализ использования материальных ресурсов и состояния их запасов 1. Задачи анализа и источники информации 2. Анализ обеспеченности предприятия материальными ресурсами 3. Анализ эффективности использования материальных ресурсов 4. Анализ прибыли на рубль материальных затрат

1. Задачи анализа и источники информации l l l Цель анализа изыскание внутрипроизводственных резервов экономии материальных ресурсов. Задачи анализа: 1. Определение качества планов материально технического снабжения и анализ их выполнения; 2. Оценка потребности предприятия в материальных ресурсах; 3. Анализ эффективности использования материальных ресурсов; 4. Оценка влияния стоимости материальных ресурсов на объем производства продукции. 5. Выявление внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию.

1. Задачи анализа и источники информации l l l Цель анализа изыскание внутрипроизводственных резервов экономии материальных ресурсов. Задачи анализа: 1. Определение качества планов материально технического снабжения и анализ их выполнения; 2. Оценка потребности предприятия в материальных ресурсах; 3. Анализ эффективности использования материальных ресурсов; 4. Оценка влияния стоимости материальных ресурсов на объем производства продукции. 5. Выявление внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию.

Источники информации: l l l план материально технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

Источники информации: l l l план материально технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

Рис. 1. Основные пути улучшения обеспеченности материальными ресурсами

Рис. 1. Основные пути улучшения обеспеченности материальными ресурсами

2. Анализ обеспеченности предприятия материальными ресурсами l l 1. Разработка специальных балансов по каждому виду ресурсов в натуральном или стоимостном выражении. Баланс кормов отражает взаимосвязь между растениеводством и животноводством в случае полного обеспечения собственными кормами или поступления кормов по договорам поставки от других организаций. Баланс удобрений включает различные виды минеральных и органических удобрений, отражает направления их использования при выращивании с. х. культур. Баланс электроэнергии должен отражать источники поступления (единая энергосистема, конкретные электростанции, автономная электростанция) и направления расходования электроэнергии (для силовых и оросительных целей, для производственных и непроизводственных нужд и т. д. ). Баланс топлива обычно составляют по всем видам топлива (уголь, торф, дрова, мазут, дизельное топливо) в натуральном и стоимостном выражении.

2. Анализ обеспеченности предприятия материальными ресурсами l l 1. Разработка специальных балансов по каждому виду ресурсов в натуральном или стоимостном выражении. Баланс кормов отражает взаимосвязь между растениеводством и животноводством в случае полного обеспечения собственными кормами или поступления кормов по договорам поставки от других организаций. Баланс удобрений включает различные виды минеральных и органических удобрений, отражает направления их использования при выращивании с. х. культур. Баланс электроэнергии должен отражать источники поступления (единая энергосистема, конкретные электростанции, автономная электростанция) и направления расходования электроэнергии (для силовых и оросительных целей, для производственных и непроизводственных нужд и т. д. ). Баланс топлива обычно составляют по всем видам топлива (уголь, торф, дрова, мазут, дизельное топливо) в натуральном и стоимостном выражении.

2. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей: коэффициент обеспеченности по плану коэффициент обеспеченности фактический

2. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей: коэффициент обеспеченности по плану коэффициент обеспеченности фактический

Таблица 2 – Обеспеченность животноводства кормами собственного производства Корма Плановая потребность Заготовлено в отчетном году факт % к итогу Концентрированные 9800 6830 69, 7 Травяная мука 500 720 144, 0 Грубые корма 7480 8490 113, 5 сено 1000 95, 0 сенаж 2380 2610 109, 7 солома и полова 4100 4930 120, 2 Сочные корма 20830 17330 83, 2 корнеплоды 3580 3310 92, 5 силос 17250 14020 81, 3 Всего, тыс. ц корм. ед. 190, 0 168, 7 88, 8 в том числе:

Таблица 2 – Обеспеченность животноводства кормами собственного производства Корма Плановая потребность Заготовлено в отчетном году факт % к итогу Концентрированные 9800 6830 69, 7 Травяная мука 500 720 144, 0 Грубые корма 7480 8490 113, 5 сено 1000 95, 0 сенаж 2380 2610 109, 7 солома и полова 4100 4930 120, 2 Сочные корма 20830 17330 83, 2 корнеплоды 3580 3310 92, 5 силос 17250 14020 81, 3 Всего, тыс. ц корм. ед. 190, 0 168, 7 88, 8 в том числе:

l l l Из данных таблицы 2 видно, что в отчетном году обеспеченность хозяйства кормами собственного производства составляет 88, 8%. Недостаточная обеспеченность кормами животноводства связана, прежде всего, с невыполнением плана заготовки силоса и корнеплодов, а также недостаточным выделением фуражного зерна для комбикормов. Вместе с тем в отчетном году против плановой потребности значительно больше заготовлено травяной муки, грубых кормов и сенажа.

l l l Из данных таблицы 2 видно, что в отчетном году обеспеченность хозяйства кормами собственного производства составляет 88, 8%. Недостаточная обеспеченность кормами животноводства связана, прежде всего, с невыполнением плана заготовки силоса и корнеплодов, а также недостаточным выделением фуражного зерна для комбикормов. Вместе с тем в отчетном году против плановой потребности значительно больше заготовлено травяной муки, грубых кормов и сенажа.

3. Для оценки ритмичности поставок используются показатели: коэффициент неравномерности поставок материалов: где x –процент выполнения плана поставки по периодам (дням, декадам, месяцам); f – план поставки за те же периоды. коэффициент вариации: где Δ f – отклонение объема поставки по периодам от плана; k – количество анализируемых периодов; - средний объем поставки материалов за период.

3. Для оценки ритмичности поставок используются показатели: коэффициент неравномерности поставок материалов: где x –процент выполнения плана поставки по периодам (дням, декадам, месяцам); f – план поставки за те же периоды. коэффициент вариации: где Δ f – отклонение объема поставки по периодам от плана; k – количество анализируемых периодов; - средний объем поставки материалов за период.

Таблица 3 Анализ состояния запасов материальных ресурсов Материал Среднесут. расход, т Фактический запас т А И т. д. 20 дни 200 10 Норма запаса, дни Отклонение от нормы запаса дни 15 т 5 100 Обеспеченность предприятия запасами в днях исчисляется по формуле: где Здн – запасы сырья и материалов, в днях; Зmi – запасы i-ого вида материальных ресурсов в натуральных или стоимостных показателях, Pдi – средний дневной расход i ого вида материальных ресурсов в тех же единицах измерения.

Таблица 3 Анализ состояния запасов материальных ресурсов Материал Среднесут. расход, т Фактический запас т А И т. д. 20 дни 200 10 Норма запаса, дни Отклонение от нормы запаса дни 15 т 5 100 Обеспеченность предприятия запасами в днях исчисляется по формуле: где Здн – запасы сырья и материалов, в днях; Зmi – запасы i-ого вида материальных ресурсов в натуральных или стоимостных показателях, Pдi – средний дневной расход i ого вида материальных ресурсов в тех же единицах измерения.

Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i ого вида материальных ресурсов за анализируемый период (MРi) на количество календарных периодов (Д):

Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i ого вида материальных ресурсов за анализируемый период (MРi) на количество календарных периодов (Д):

объема производства продукции (Ni) по каждому виду за счет изменения: l") 4. Прирост (уменьшение) объема производства продукции (Ni) по каждому виду за счет изменения: l l а) количества заготовленного сырья и материалов (3); б) переходящих остатков сырья и материалов (Ост); в) сверхплановых отходов из за низкого качества сырья, замены материалов и других факторов (Отх); г) удельного расхода сырья на единицу продукции (УР). При этом используется следующая модель выпуска продукции:

4. Прирост (уменьшение) объема производства продукции (Ni) по каждому виду за счет изменения: l l а) количества заготовленного сырья и материалов (3); б) переходящих остатков сырья и материалов (Ост); в) сверхплановых отходов из за низкого качества сырья, замены материалов и других факторов (Отх); г) удельного расхода сырья на единицу продукции (УР). При этом используется следующая модель выпуска продукции:

Таблица 4 Анализ использования сырья на выпуск изделия С Показатели План Факт Отклоне ние 4325 4867 +542 +5 2 7 205, 5 275, 4 +69, 9 Расход сырья на производство 4114, 5 4593, 6 продукции, т +479, 1 Масса изготовленного сырья, т Изменение переходящих остатков, т Отходы сырья, т Количество продукции, туб выпущенной Расход сырья на производство единицы продукции, т В том числе: технологии производства 2743 3168 +425 1, 45 0, 05 0, 12 +0, 07

Таблица 4 Анализ использования сырья на выпуск изделия С Показатели План Факт Отклоне ние 4325 4867 +542 +5 2 7 205, 5 275, 4 +69, 9 Расход сырья на производство 4114, 5 4593, 6 продукции, т +479, 1 Масса изготовленного сырья, т Изменение переходящих остатков, т Отходы сырья, т Количество продукции, туб выпущенной Расход сырья на производство единицы продукции, т В том числе: технологии производства 2743 3168 +425 1, 45 0, 05 0, 12 +0, 07

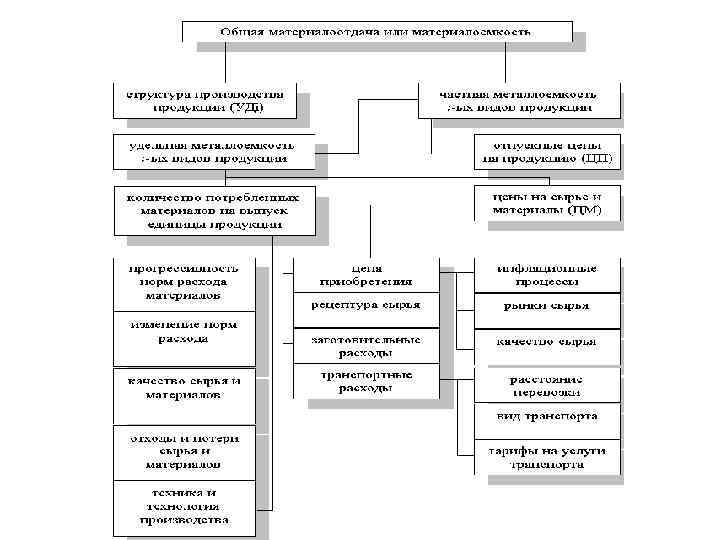

3. Анализ эффективности использования материальных ресурсов Показатели эффективности материальных ресурсов Показатели Формула расчета Экономическая интерпретация показателя 1. Обобщающие показатели Прибыль на рубль материальных затрат Является наиболее обобщающим показателем эффективности использования материальных ресурсов. Материалоемкость продукции (ME) Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции Материалоотдача продукции (МО) Характеризует выход продукции с каждого рубля потребленных материальных ресурсов

3. Анализ эффективности использования материальных ресурсов Показатели эффективности материальных ресурсов Показатели Формула расчета Экономическая интерпретация показателя 1. Обобщающие показатели Прибыль на рубль материальных затрат Является наиболее обобщающим показателем эффективности использования материальных ресурсов. Материалоемкость продукции (ME) Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции Материалоотдача продукции (МО) Характеризует выход продукции с каждого рубля потребленных материальных ресурсов

Отражает уровень использования материальных ресурсов, а") Удельный вес материальных затрат в себестоимости продукции (УМ) Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) Коэффициент использования материалов (KM) Показывает уровень эффективности использования материалов, соблюдения норм их расходования Коэффициент соотношения темпов роста объема производства и материальных затрат Характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста

Удельный вес материальных затрат в себестоимости продукции (УМ) Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) Коэффициент использования материалов (KM) Показывает уровень эффективности использования материалов, соблюдения норм их расходования Коэффициент соотношения темпов роста объема производства и материальных затрат Характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста

Металлоемкость продукции (ММЕ) Топливоемкость продукции (ТМЕ) Энергоемкость продукции") 2. Частные показатели Сырьеемкость продукции (СМЕ) Металлоемкость продукции (ММЕ) Топливоемкость продукции (ТМЕ) Энергоемкость продукции (ЭМЕ) Удельная материалоемкость изделия (УМЕ) Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией Характеризует величину материальных затрат, израсходованных на одно изделие

2. Частные показатели Сырьеемкость продукции (СМЕ) Металлоемкость продукции (ММЕ) Топливоемкость продукции (ТМЕ) Энергоемкость продукции (ЭМЕ) Удельная материалоемкость изделия (УМЕ) Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией Характеризует величину материальных затрат, израсходованных на одно изделие

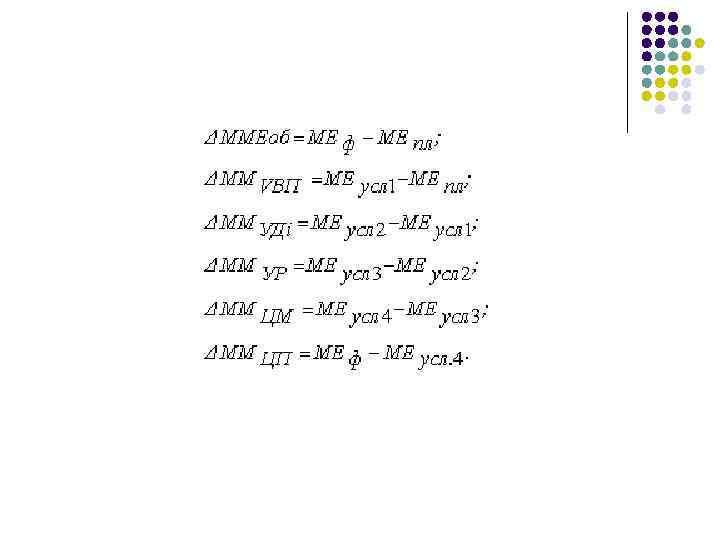

Влияние факторов первого порядка на материалоотдачу или материалоемкость можно определить способом цепной подстановки:

Влияние факторов первого порядка на материалоотдачу или материалоемкость можно определить способом цепной подстановки:

Таблица 6 Факторный анализ материалоемкости продукции Условия расчета Показатель Объем производ Структура ства продукции Удельный расход сырья Цена на материалы Отпускная цена на продукцию Порядок расчета МЕ План План МЕпл Усл. 1 Факт План МЕусл. 1 Усл. 2 Факт План МЕусл. 2 Усл. 3 Факт План МЕусл. 3 Усл. 4 Факт План МЕусл. 4 Факт Факт МЕфакт.

Таблица 6 Факторный анализ материалоемкости продукции Условия расчета Показатель Объем производ Структура ства продукции Удельный расход сырья Цена на материалы Отпускная цена на продукцию Порядок расчета МЕ План План МЕпл Усл. 1 Факт План МЕусл. 1 Усл. 2 Факт План МЕусл. 2 Усл. 3 Факт План МЕусл. 3 Усл. 4 Факт План МЕусл. 4 Факт Факт МЕфакт.

Таблица 7 Анализ частных показателей материалоемкости Показатели План Факт Отклонение Выпуск продукции, тыс. руб 96000 104300 +8300 Материальные затраты, тыс. руб. 28168 31746 +3578 Сырье, материалы, покупные комплектующие изделия и полуфабрикаты 19200 21903 +2703 Топливо 4800 5110 +310 Энергия 4168 4733 +565 Общая материалоемкость, коп. 29, 34 30, 44 +1, 10 Сырьеемкость 20, 0 21, 0 +1, 0 Топливоемкость 5, 0 4, 9 0, 10 Энегоемкость 4, 34 4, 54 +0, 20 в том числе:

Таблица 7 Анализ частных показателей материалоемкости Показатели План Факт Отклонение Выпуск продукции, тыс. руб 96000 104300 +8300 Материальные затраты, тыс. руб. 28168 31746 +3578 Сырье, материалы, покупные комплектующие изделия и полуфабрикаты 19200 21903 +2703 Топливо 4800 5110 +310 Энергия 4168 4733 +565 Общая материалоемкость, коп. 29, 34 30, 44 +1, 10 Сырьеемкость 20, 0 21, 0 +1, 0 Топливоемкость 5, 0 4, 9 0, 10 Энегоемкость 4, 34 4, 54 +0, 20 в том числе:

Таблица 8 Факторный анализ материалоемкости отдельных видов продукции Изделие Материалоемкость, коп Отклонение от плана, коп План = УРПЛ* ЦМпл/ ЦПРпл А В С Д Усл 1= УРФ* ЦМпл/ ЦПРпл Усл 2= УРФ* ЦМф/ ЦПРпл Факт= УРф* ЦМф/ ЦПРф общее 28, 80 26, 66 32, 14 32, 93 29, 52 28, 00 31, 07 33, 44 30, 34 30, 62 33, 14 32, 56 29, 17 30, 12 31, 56 31, 31 +0, 37 +3, 46 0, 58 1, 62 В т. ч. за счет изменения уд. расхода сырья цен на сырье отпускных цен на продукцию +0, 72 +1, 34 1, 07 +0, 51 +0, 82 +2, 62 +2, 07 0, 88 1, 17 0, 50 1, 58 1, 25

Таблица 8 Факторный анализ материалоемкости отдельных видов продукции Изделие Материалоемкость, коп Отклонение от плана, коп План = УРПЛ* ЦМпл/ ЦПРпл А В С Д Усл 1= УРФ* ЦМпл/ ЦПРпл Усл 2= УРФ* ЦМф/ ЦПРпл Факт= УРф* ЦМф/ ЦПРф общее 28, 80 26, 66 32, 14 32, 93 29, 52 28, 00 31, 07 33, 44 30, 34 30, 62 33, 14 32, 56 29, 17 30, 12 31, 56 31, 31 +0, 37 +3, 46 0, 58 1, 62 В т. ч. за счет изменения уд. расхода сырья цен на сырье отпускных цен на продукцию +0, 72 +1, 34 1, 07 +0, 51 +0, 82 +2, 62 +2, 07 0, 88 1, 17 0, 50 1, 58 1, 25

l l l УРф, УРпл — соответственно фактический и плановый удельный расход материалов на единицу продукции; ЦМф, ЦМпл — фактический и плановый уровень цен на материальные ресурсы; ЦПф, ЦППЛ — фактический и плановый уровень цен на продукцию.

l l l УРф, УРпл — соответственно фактический и плановый удельный расход материалов на единицу продукции; ЦМф, ЦМпл — фактический и плановый уровень цен на материальные ресурсы; ЦПф, ЦППЛ — фактический и плановый уровень цен на продукцию.

Таблица 9 Анализ изменения норм расхода материальных ресурсов Вид Материальных ресурсов Расход на фактический объем производства отчетного года по уровню по нормам базисного отчетного года фактически Отклонение от уровня базисного года плана отчетного года абс. Сырье: К, т Л, т Топливо, т Электроэнергия, к. Вт*ч И т. д. % абс. % 550 1280 750 530 1280 735 525 1300 746 25 +20 4 4, 54 +1, 56 0, 53 5 +20 +11 0, 94 +1, 56 +1, 50 25160 24000 24500 660 2, 62 +500 +2, 08

Таблица 9 Анализ изменения норм расхода материальных ресурсов Вид Материальных ресурсов Расход на фактический объем производства отчетного года по уровню по нормам базисного отчетного года фактически Отклонение от уровня базисного года плана отчетного года абс. Сырье: К, т Л, т Топливо, т Электроэнергия, к. Вт*ч И т. д. % абс. % 550 1280 750 530 1280 735 525 1300 746 25 +20 4 4, 54 +1, 56 0, 53 5 +20 +11 0, 94 +1, 56 +1, 50 25160 24000 24500 660 2, 62 +500 +2, 08

4. Анализ прибыли на рубль материальных затрат l Факторную модель материалоотдачи: где П — прибыль от реализации продукции; В — выручка от реа лизации продукции; RОБ — рентабельность оборота; Дв — доля выручки в общем объеме выпуска товарной продукции; МО — ма териалоотдача.

4. Анализ прибыли на рубль материальных затрат l Факторную модель материалоотдачи: где П — прибыль от реализации продукции; В — выручка от реа лизации продукции; RОБ — рентабельность оборота; Дв — доля выручки в общем объеме выпуска товарной продукции; МО — ма териалоотдача.

Таблица 11 Данные для факторного анализа прибыли на рубль материальных затрат Показатели План Факт Изменение Прибыль от реализации продукции, тыс. руб. 17900 19296 +1396 Выручка от реализации продукции, тыс. руб. 95250 99935 +4685 Объем выпуска продукции, тыс. руб. 96000 104300 +8300 Материальные затраты, тыс. руб. 28168 31746 +3578 Рентабельность оборота, % 18, 793 19, 308 +0, 515 Удельный вес выручки в общем выпуске продукции 0, 992 0, 958 0, 0341 Материалоотдача, руб. 3, 408 3, 285 0, 123 Прибыль на рубль материальных затрат, коп. 63, 55 60, 78 2, 77

Таблица 11 Данные для факторного анализа прибыли на рубль материальных затрат Показатели План Факт Изменение Прибыль от реализации продукции, тыс. руб. 17900 19296 +1396 Выручка от реализации продукции, тыс. руб. 95250 99935 +4685 Объем выпуска продукции, тыс. руб. 96000 104300 +8300 Материальные затраты, тыс. руб. 28168 31746 +3578 Рентабельность оборота, % 18, 793 19, 308 +0, 515 Удельный вес выручки в общем выпуске продукции 0, 992 0, 958 0, 0341 Материалоотдача, руб. 3, 408 3, 285 0, 123 Прибыль на рубль материальных затрат, коп. 63, 55 60, 78 2, 77

Из таблицы видно, что в отчетном году прибыль на рубль материальных затрат снизилась на 2, 77 коп. , или на 4, 4%, в том числе за счет изменения: а) материалоотдачи l ΔМО х Двпл х RОБпл = ( 0, 123) х 0, 9922 х 18, 79 = = 2, 29 коп. ( 3, 6%); б) доли реализованной продукции в общем объеме ее производства l МОф х ΔДв х RОБпл = 3, 285 х ( 0, 0341) х 18, 79 = = 2, 10 коп. ( 3, 3%); в) рентабельности оборота l МОф х Двф х ΔRОБ = 3, 285 х 0, 9581 х (+0, 515) = =+1, 62 коп. (+2, 5%).

Из таблицы видно, что в отчетном году прибыль на рубль материальных затрат снизилась на 2, 77 коп. , или на 4, 4%, в том числе за счет изменения: а) материалоотдачи l ΔМО х Двпл х RОБпл = ( 0, 123) х 0, 9922 х 18, 79 = = 2, 29 коп. ( 3, 6%); б) доли реализованной продукции в общем объеме ее производства l МОф х ΔДв х RОБпл = 3, 285 х ( 0, 0341) х 18, 79 = = 2, 10 коп. ( 3, 3%); в) рентабельности оборота l МОф х Двф х ΔRОБ = 3, 285 х 0, 9581 х (+0, 515) = =+1, 62 коп. (+2, 5%).

Подсчет резервов повышения эффективности использования материальных ресурсов: l l повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства, улучшения МТС и использования материальных ресурсов и др.

Подсчет резервов повышения эффективности использования материальных ресурсов: l l повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства, улучшения МТС и использования материальных ресурсов и др.

от данных мероприятий может быть определена по формуле: l l где М") Экономия (Э) от данных мероприятий может быть определена по формуле: l l где М 1, М 0 норма расхода материала до и после внедрения мероприятия; ЦМ цена материала; VBПm выпуск продукции в натуральном выражении с момента внедрения мероприятия и до конца года, Змр затраты, связанные с внедрением мероприятия.

Экономия (Э) от данных мероприятий может быть определена по формуле: l l где М 1, М 0 норма расхода материала до и после внедрения мероприятия; ЦМ цена материала; VBПm выпуск продукции в натуральном выражении с момента внедрения мероприятия и до конца года, Змр затраты, связанные с внедрением мероприятия.

Управленческие выводы из результатов анализа эффективности использования МПЗ Результат анализа Дополнительные ориентиры Вероятные причины Предполагаемые регулирующие действия Снижение коэффициента эффективности использования МПЗ за счет прямого расхода МПЗ на производство Темп роста расхода МПЗ непосредственно на производство готовой продукции ниже индекса роста цен на сырье либо отрицателен Потеря рынка сбыта, глобальные неисправности в технологическом процессе, переход на выпуск менее материалоемкой продукции, срыв поставки необходимых материалов, снижение качества готовой продукции Уточнение позиции организации на рынке, коррекция стратегии сбыта, восстановление нормального хода технологического процесса и процесса заготовок. Рост коэффициента эффективности использования МПЗ за счет косвенного расхода МПЗ Темп роста прямого расхода МПЗ опережает рост выручки Рост материалоемкости готовой продукции по прямым статьям, удорожание сырья, повышение качества готовой продукции Ужесточение норм расхода сырья и материалов, усиление контроля за поступлением МПЗ, поиск новых поставщиков, ценовые переговоры, переход на более дешевое сырье, пересмотр сбытовой стратегии

Управленческие выводы из результатов анализа эффективности использования МПЗ Результат анализа Дополнительные ориентиры Вероятные причины Предполагаемые регулирующие действия Снижение коэффициента эффективности использования МПЗ за счет прямого расхода МПЗ на производство Темп роста расхода МПЗ непосредственно на производство готовой продукции ниже индекса роста цен на сырье либо отрицателен Потеря рынка сбыта, глобальные неисправности в технологическом процессе, переход на выпуск менее материалоемкой продукции, срыв поставки необходимых материалов, снижение качества готовой продукции Уточнение позиции организации на рынке, коррекция стратегии сбыта, восстановление нормального хода технологического процесса и процесса заготовок. Рост коэффициента эффективности использования МПЗ за счет косвенного расхода МПЗ Темп роста прямого расхода МПЗ опережает рост выручки Рост материалоемкости готовой продукции по прямым статьям, удорожание сырья, повышение качества готовой продукции Ужесточение норм расхода сырья и материалов, усиление контроля за поступлением МПЗ, поиск новых поставщиков, ценовые переговоры, переход на более дешевое сырье, пересмотр сбытовой стратегии

Снижение коэффициента эффективности использования МПЗ за счет косвенного расхода МПЗ Невыполнение бюджетов накладных расходов, срыв графиков ремонтов и внедрения Технологических нововведений Срыв поставки необходимых материалов, глобальные сбои в работе вспомогательных, обслуживающих или административных служб, целенаправленное сокращение косвенных расходов, в том числе материальных Отладка процесса заготовок, восстановление работоспособности вспомогательных, обслуживающих и административных служб Рост коэффициента эффективности использования МПЗ за счет непроизводительного использования расхода МПЗ Увеличение удельного веса Непроизводительного расхода в общей сумме Снижение эффективности внутрихозяйственного контроля, глобальные нарушения в службах хранения и перемещения грузов Повышение эффективности системы внутрихозяйственного контроля, восстановление работоспособности служб хранения и перемещения грузов

Снижение коэффициента эффективности использования МПЗ за счет косвенного расхода МПЗ Невыполнение бюджетов накладных расходов, срыв графиков ремонтов и внедрения Технологических нововведений Срыв поставки необходимых материалов, глобальные сбои в работе вспомогательных, обслуживающих или административных служб, целенаправленное сокращение косвенных расходов, в том числе материальных Отладка процесса заготовок, восстановление работоспособности вспомогательных, обслуживающих и административных служб Рост коэффициента эффективности использования МПЗ за счет непроизводительного использования расхода МПЗ Увеличение удельного веса Непроизводительного расхода в общей сумме Снижение эффективности внутрихозяйственного контроля, глобальные нарушения в службах хранения и перемещения грузов Повышение эффективности системы внутрихозяйственного контроля, восстановление работоспособности служб хранения и перемещения грузов

Продолжение – см. электронный вариант l Домашнее задание: Словарь – материальные ресурсы, материальные затраты, запасы, экономия.

Продолжение – см. электронный вариант l Домашнее задание: Словарь – материальные ресурсы, материальные затраты, запасы, экономия.