Allianz Inde XXXX Обучающая презентация по инвестиционному продукту

allianz_indexx_obuchayuschaya_final.ppt

- Размер: 5.7 Mегабайта

- Количество слайдов: 63

Описание презентации Allianz Inde XXXX Обучающая презентация по инвестиционному продукту по слайдам

Allianz Inde XXXX Обучающая презентация по инвестиционному продукту « Allianz РОСНО Жизнь»

Содержание 1 Бренд 2 Уникальность продукта 3 Структура продукта 4 Основные условия программы 5 Вклад «Страховой — Индекс» 5 Управление программой. Дополнительные опции 6 Техника продаж 7 Технология оформления договора страхования 2 Уважаемый сотрудник! Предлагаем Вам познакомиться с продуктом Allianz Inde. XX. В данном обучающем курсе Вы получите ответы на следующие вопросы:

Группа Allianz : Свыше 600 компаний в более чем 70 странах. Рейтинг надёжности Standar d & Poor ’ s: АА / прогноз стабильный Allianz – международная финансовая группа, занимающая лидирующие позиции в мире в области страхования и предоставления финансовых услуг Основана в г. Берлине в 1890 году Более 152 тыс. сотрудников 75 млн. клиентов Головной офис находится в Мюнхене Allianz SEБренд Сначала познакомимся с компанией Allianz…

и только профессионалы могут создавать истинные ценности Мы – первые в инвестиционном страховании жизни Мы предлагаем уникальные продукты Мы создаем тренды. Финансовые решения от A до ZБренд

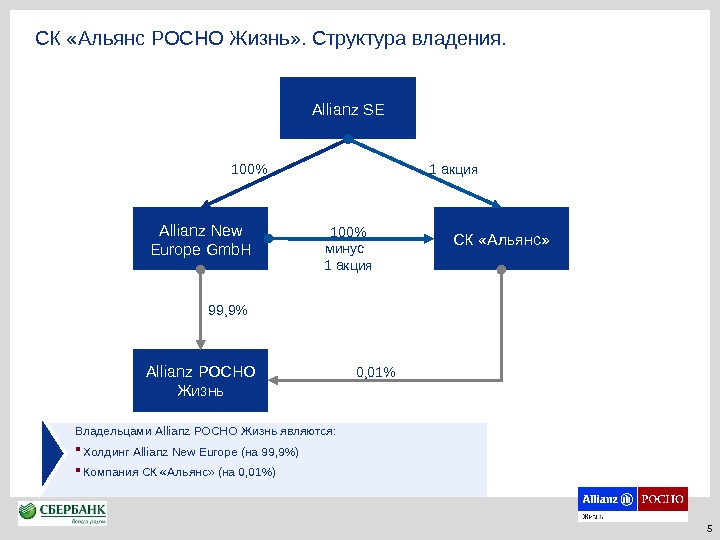

Allianz SE Allianz New Europe Gmb. H Allianz РОСНО Жизнь 99, 9% СК «Альянс» 1 00 % 0, 01 % 1 акция 100% минус 1 акция Владельцами Allianz РОСНО Жизнь являются: Холдинг Allianz New Europe (на 99, 9%) Компания СК «Альянс» (на 0, 01%)СК «Альянс РОСНО Жизнь» . Структура владения.

Компания Рейтинг Allianz РОСНО Жизнь A++ СОГАЗ-ЖИЗНЬ A++ Дженерали ППФ Страхование жизни A+ + Росгосстрах — Жизнь A + ЭРГО Жизнь A • Перестраховщиками АРЖ являются крупнейшие перестраховщики в мире: Allianz SE, Swiss Re и Gen Re. • Allianz РОСНО Жизнь имеет рейтинг A++ агентства «Эксперт РА» * • Аналогичный рейтинг имеют лишь СОГАЗ-ЖИЗНЬ и Дженерали ППФ Страхование жизни * Свидетельство Рейтингового агентства «ЭКСПЕРТ РА» от 14. 06. 2012 г. (срок действия – до 13. 06. 2013 г. )СК «Альянс РОСНО Жизнь» . Финансовая стабильность. Класс A ++ Исключительно высокий ( наивысший ) уровень кредитоспособности. В краткосрочной перспективе компания с высокой вероятностью обеспечит своевременное выполнение всех финансовых обязательств как текущих, так и возникающих в ходе ее деятельности. В среднесрочной перспективе существует высокая вероятность исполнения обязательств даже в условиях существенных неблагоприятных изменений макроэкономических и рыночных показателей.

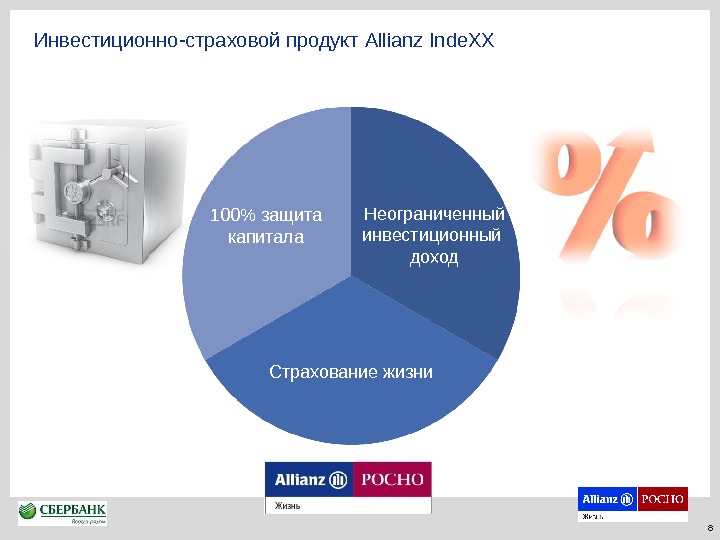

Защита. Инвестиции Потенциально неограниченный доход Без риска потери вложений Три уровня защиты Ваше выигрышное решение+Инвестиционно-страховой продукт Allianz Inde. XX

100% защита капитала Неограниченный инвестиционный доход Страхование жизни. Инвестиционно-страховой продукт Allianz Inde. XX

При любом поведении цены базового актива мы гарантируем возврат вашего взноса*100% защита капитала на всю сумму Страховая защита – адресность передачи капитала Неделимость взноса по договору страхования при имущественных спорах Наименьшие налоговые потери для близких при получении страховой выплаты*** Нет необходимости ожидать 6 месяцев для получения наследства. Юридическая защита * За исключением случаев досрочного расторжения договора ** В соответствии со ст. 213 НК РФ *** По сравнению с ПИФами и структурированными нотами. Три уровня защиты для клиента Allianz Inde. XX Покрытие по страховым рискам Инвалидность по любой причине и Смерть по любой причине. Вы защищены 24 часа в сутки в любой точке мира Клиент в договоре указывает выгодоприобретателей — тех, кому перейдут его средства, если с ним что-то случится, минуя аппарат наследственного права, в кратчайшие сроки и без удержания налогов. .

Структура продукта Гарантия Инвест фонд Прирост до суммы взноса (100%) Доход за счет роста базового активавзнос Начало программы Окончание программы* • Вложенные средства распределяются между консервативными (Гарантия) и агрессивными активами (Инвест фонд) • Гарантия обеспечивает возврат вложенных средств по окончании программы • Инвест фонд управляется при помощи эксклюзивной инвестиционной стратегии, которая позволяет максимизировать прибыль при росте базового актива – индекса РТС, Золота, Нефти и Акций Сбербанка и сократить потери падении. Механизм, обеспечивающий сохранность средств и максимальный доход * 5 или 7 лет для продукта в рублях , 7 или 10 лет для продукта в долларах США

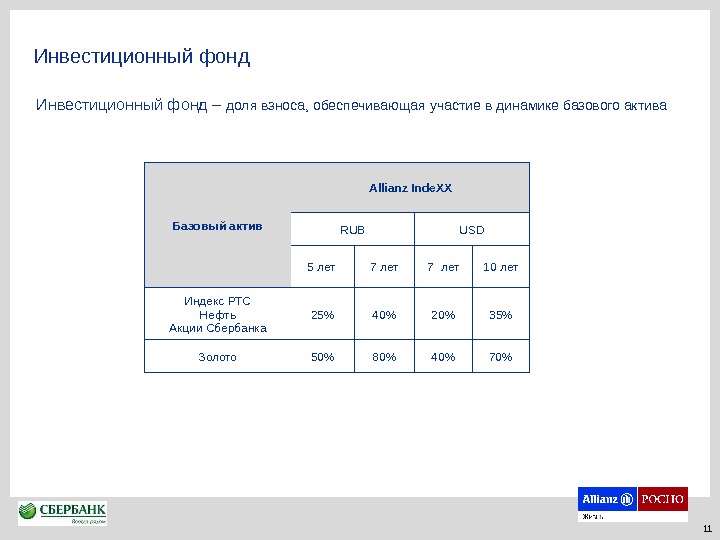

Инвестиционный фонд Базовый актив Allianz Inde. XX RUB USD 5 лет 7 лет 10 лет Индекс РТС Нефть Акции Сбербанка 25% 40% 20% 35% Золото 50% 80% 40% 70%Инвестиционный фонд – доля взноса, обеспечивающая участие в динамике базового актива

Историческая доходность инвестиционной составляющей продукта и Индекса РТС с момента начала инвестирования Allianz Inde. XXRTSI β α α ≈ 2* β$ Принцип работы инвестиционной составляющей продукта. Инвестиционная составляющая продукта

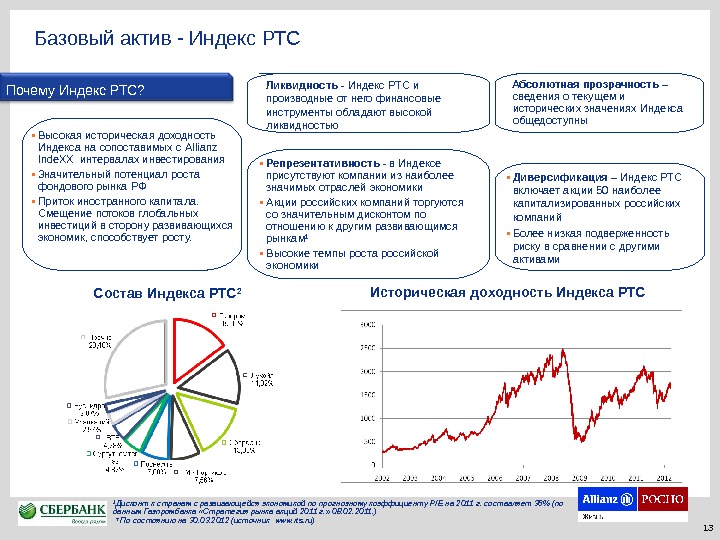

Состав Индекса РТС 2 Историческая доходность Индекса РТС • Диверсификация – Индекс РТС включает акции 50 наиболее капитализированных российских компаний • Более низкая подверженность риску в сравнении с другими активами • Высокая историческая доходность Индекса на сопоставимых с Allianz Inde. XX интервалах инвестирования • Значительный потенциал роста фондового рынка РФ • Приток иностранного капитала. Смещение потоков глобальных инвестиций в сторону развивающихся экономик, способствует росту. Абсолютная прозрачность – сведения о текущем и исторических значениях Индекса общедоступны Ликвидность — Индекс РТС и производные от него финансовые инструменты обладают высокой ликвидностью • Репрезентативность — в Индексе присутствуют компании из наиболее значимых отраслей экономики • Акции российских компаний торгуются со значительным дисконтом по отношению к другим развивающимся рынкам¹ • Высокие темпы роста российской экономики ¹ Дисконт к странам с развивающейся экономикой по прогнозному коэффициенту P/E на 2011 г. составляет 36% (по данным Газпромбанка «Стратегия рынка акций 2011 г. » 08. 02. 2011. ) 2 По состоянию на 30. 03. 2012 (источник www. rts. ru)Базовый актив — Индекс РТС Почему Индекс РТС?

Базовый актив — Золото • Укрепление в периоды кризиса фондового рынка и нестабильности в мировой экономике. Преимущества золота Динамика цен на золото* • Высокая степень неопределенности в мировой экономике в сочетании с низким уровнем процентных ставок и заметно выросшей ликвидностью создают условия для стабильного спроса на золото и потенциала его дальнейшего роста • Высокая ликвидность производных инструментов на золото • Уникальный актив: спрос со стороны промышленности (напр. , ювелирная отрасль) и инвестиционный спрос (в т. ч. мировые центробанки, профессиональные и частные инвесторы) • Низкая историческая волатильность и слабая корреляция с другими активами в сочетании с высокими темпами роста делают золото практически обязательным элементом любого инвестиционного портфеля *Данные указаны в долларах США за 1 Тройскую унцию. Источник: http: //www. finam. ru/analysis/export/default. asp за период с 01. 11. 2001 по 21. 12. 2011 • Ограниченность физического объема золота в мире и инертность его добычи и производства – дополнительные факторы сохранения темпов роста золота в ближайшие годы

Базовый актив — Нефть • Ограниченность нефтяных запасов – один из факторов на протяжении десятилетий, оказывающий давление на нефтяные котировки. • Нефть не имеет аналогов в отношении «затраты-выпуск» . Преимущества нефти Динамика цен на нефть* • Широкое использование нефти и нефтепродуктов • Для более чем 90% мирового транспорта, 85% всех под-отраслей химической промышленности, 35% мирового электроэнергетического комплекса используются различные виды нефтепродуктов *Данные указаны в долларах США за 1 баррель. Источник: http: //www. finam. ru/analysis/export/default. asp за период с 01. 2001 по 21. 12. 2011 • Рост потребления нефти в мире в последнее десятилетие обеспечивается за счет быстроразвивающихся стран БРИК, по прогнозам МЭР к 2020 году на долю развивающихся стран будет приходится до 70% всего мирового потребления (В настоящий момент около 40%)

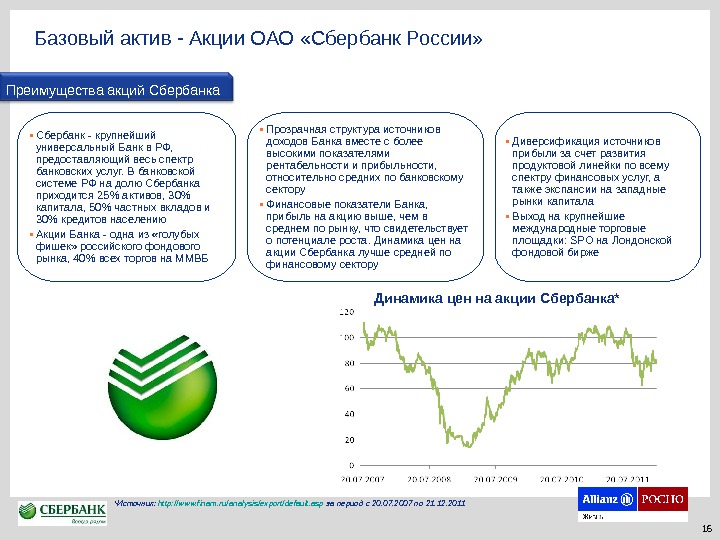

Базовый актив — Акции ОАО «Сбербанк России» • Диверсификация источников прибыли за счет развития продуктовой линейки по всему спектру финансовых услуг, а также экспансии на западные рынки капитала • Выход на крупнейшие международные торговые площадки: SPO на Лондонской фондовой бирже. Преимущества акций Сбербанка Динамика цен на акции Сбербанка* • Сбербанк — крупнейший универсальный Банк в РФ, предоставляющий весь спектр банковских услуг. В банковской системе РФ на долю Сбербанка приходится 25% активов, 30% капитала, 50% частных вкладов и 30% кредитов населению • Акции Банка — одна из «голубых фишек» российского фондового рынка, 40% всех торгов на ММВБ * Источник : http: //www. finam. ru/analysis/export/default. asp за период с 20. 0 7. 2007 по 21. 12. 2011 • Прозрачная структура источников доходов Банка вместе с более высокими показателями рентабельности и прибыльности, относительно средних по банковскому сектору • Финансовые показатели Банка, прибыль на акцию выше, чем в среднем по рынку, что свидетельствует о потенциале роста. Динамика цен на акции Сбербанка лучше средней по финансовому сектору

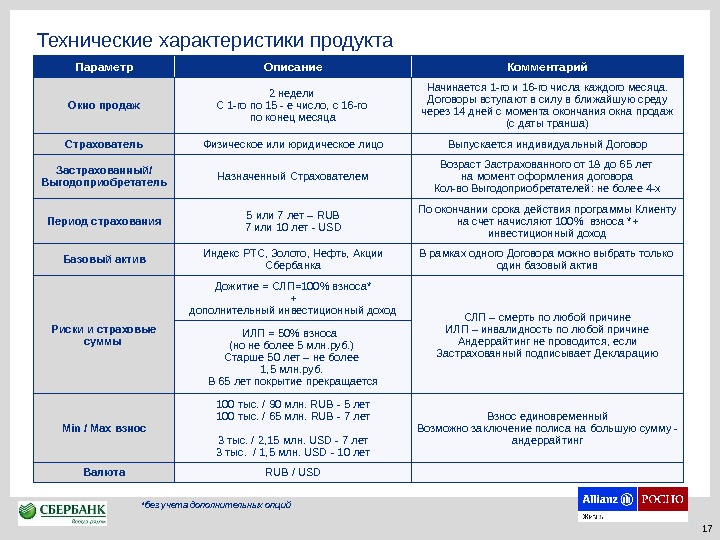

Параметр Описание Комментарий Окно продаж 2 недели С 1 -го по 15 — е число, с 16 -го по конец месяца Начинается 1 -го и 16 -го числа каждого месяца. Договоры вступают в силу в ближайшую среду через 14 дней с момента окончания окна продаж (с даты транша) Страхователь Физическое или юридическое лицо Выпускается индивидуальный Договор Застрахованный/ Выгодоприобретатель Назначенный Страхователем Возраст Застрахованного от 18 до 6 5 лет на момент оформления договора Кол-во Выгодоприобретателей: не более 4 -х Период страхования 5 или 7 лет – RUB 7 или 10 лет — USD По окончании срока действия программы Клиенту на счет начисляют 100% взноса *+ инвестиционный доход Базовый актив Индекс РТС, Золото, Нефть, Акции Сбербанка В рамках одного Договора можно выбрать только один базовый актив Риски и страховые суммы Дожитие = СЛП=100% взноса* + дополнительный инвестиционный доход СЛП – смерть по любой причине ИЛП – инвалидность по любой причине Андеррайтинг не проводится, если Застрахованный подписывает Декларацию. ИЛП = 50% взноса (но не более 5 млн. руб. ) Старше 50 лет – не более 1, 5 млн. руб. В 65 лет покрытие прекращается Min / Max взнос 1 00 тыс. / 90 млн. RUB — 5 лет 1 00 тыс. / 65 млн. RUB — 7 лет 3 тыс. / 2, 15 млн. USD — 7 лет 3 тыс. / 1, 5 млн. USD — 10 лет Взнос единовременный Возможно заключение полиса на большую сумму — андеррайтинг Валюта RUB / USD 17 Технические характеристики продукта *без учета дополнительных опций

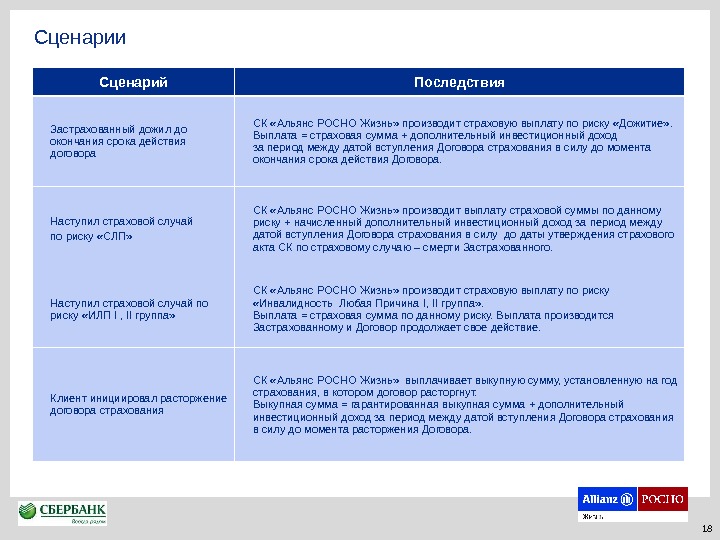

Сценарий Последствия Застрахованный дожил до окончания срока действия договора СК «Альянс РОСНО Жизнь» производит страховую выплату по риску «Дожитие» . Выплата = страховая сумма + дополнительный инвестиционный доход за период между датой вступления Договора страхования в силу до момента окончания срока действия Договора. Наступил страховой случай по риску «СЛП» СК «Альянс РОСНО Жизнь» производит выплату страховой суммы по данному риску + начисленный дополнительный инвестиционный доход за период между датой вступления Договора страхования в силу до даты утверждения страхового акта СК по страховому случаю – смерти Застрахованного. Наступил страховой случай по риску «ИЛП I , II группа» СК «Альянс РОСНО Жизнь» производит страховую выплату по риску «Инвалидность Любая Причина I , II группа» . Выплата = страховая сумма по данному риску. Выплата производится Застрахованному и Договор продолжает свое действие. Клиент инициировал расторжение договора страхования СК «Альянс РОСНО Жизнь» выплачивает выкупную сумму, установленную на год страхования, в котором договор расторгнут. Выкупная сумма = гарантированная выкупная сумма + дополнительный инвестиционный доход за период между датой вступления Договора страхования в силу до момента расторжения Договора. Сценарии

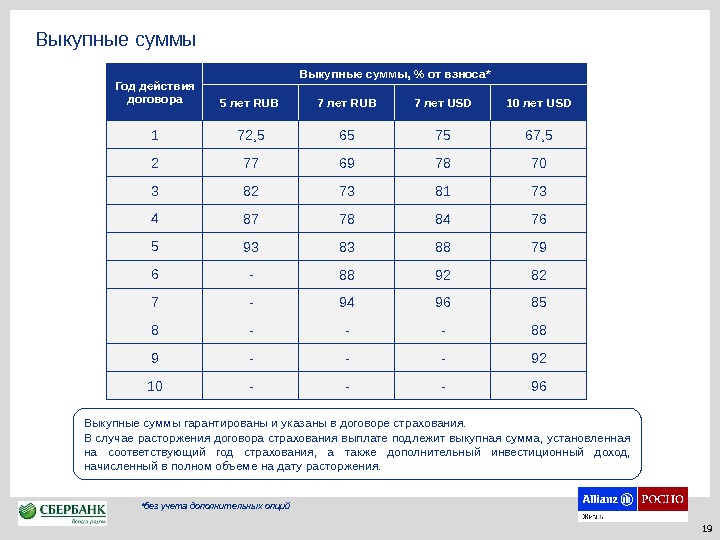

Выкупные суммы Год действия договора Выкупные суммы, % от взноса* 5 лет RUB 7 лет RUB 7 лет USD 10 лет USD 1 72, 5 65 75 67, 5 2 77 69 78 7 0 3 82 73 81 73 4 87 78 84 76 5 93 83 88 79 6 — 88 92 82 7 — 94 96 85 8 — — — 88 9 — — — 92 10 — — — 96 *без учета дополнительных опций Выкупные суммы гарантированы и указаны в договоре страхования. В случае расторжения договора страхования выплате подлежит выкупная сумма, установленная на соответствующий год страхования, а также дополнительный инвестиционный доход, начисленный в полном объеме на дату расторжения.

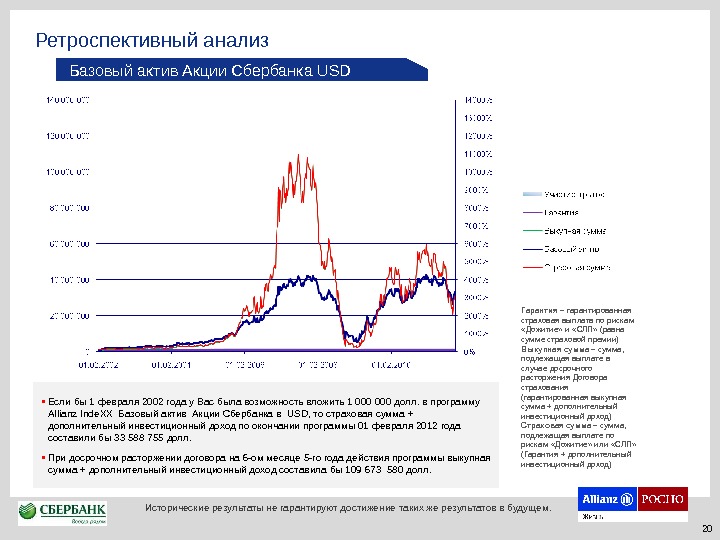

• Если бы 1 февраля 2002 года у Вас была возможность вложить 1 000 долл. в программу Allianz Inde. XX Базовый актив Акции Сбербанка в USD, то страховая сумма + дополнительный инвестиционный доход по окончании программы 01 февраля 2012 года составили бы 33 588 755 долл. • При досрочном расторжении договора на 6 -ом месяце 5 -го года действия программы выкупная сумма + дополнительный инвестиционный доход составила бы 109 673 580 долл. Базовый актив Акции Сбербанка USD Исторические результаты не гарантируют достижение таких же результатов в будущем. Гарантия – гарантированная страховая выплата по рискам «Дожитие» и «СЛП» (равна сумме страховой премии) Выкупная сумма – сумма, подлежащая выплате в случае досрочного расторжения Договора страхования (гарантированная выкупная сумма + дополнительный инвестиционный доход) Страховая сумма – сумма, подлежащая выплате по рискам «Дожитие» или «СЛП» (Гарантия + дополнительный инвестиционный доход)Ретроспективный анализ

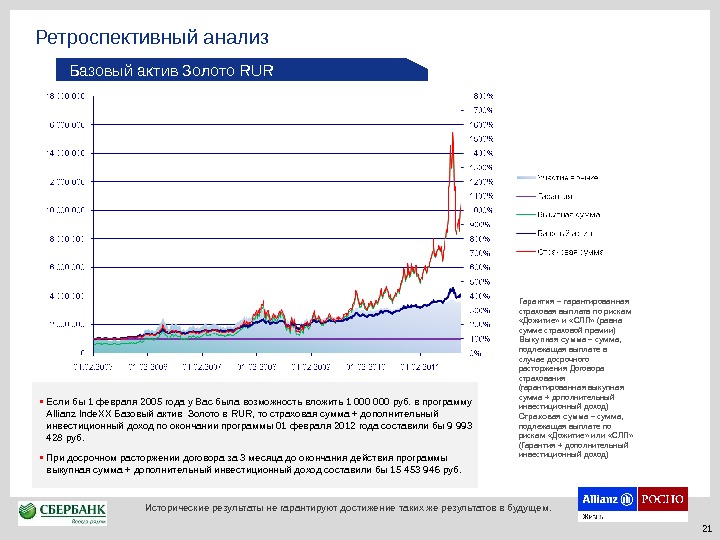

Базовый актив Золото RUR • Если бы 1 февраля 2005 года у Вас была возможность вложить 1 000 руб. в программу Allianz Inde. XX Базовый актив Золото в RUR, то страховая сумма + дополнительный инвестиционный доход по окончании программы 01 февраля 2012 года составили бы 9 993 428 руб. • При досрочном расторжении договора за 3 месяца до окончания действия программы выкупная сумма + дополнительный инвестиционный доход составили бы 15 453 946 руб. Гарантия – гарантированная страховая выплата по рискам «Дожитие» и «СЛП» (равна сумме страховой премии) Выкупная сумма – сумма, подлежащая выплате в случае досрочного расторжения Договора страхования (гарантированная выкупная сумма + дополнительный инвестиционный доход) Страховая сумма – сумма, подлежащая выплате по рискам «Дожитие» или «СЛП» (Гарантия + дополнительный инвестиционный доход)Ретроспективный анализ Исторические результаты не гарантируют достижение таких же результатов в будущем.

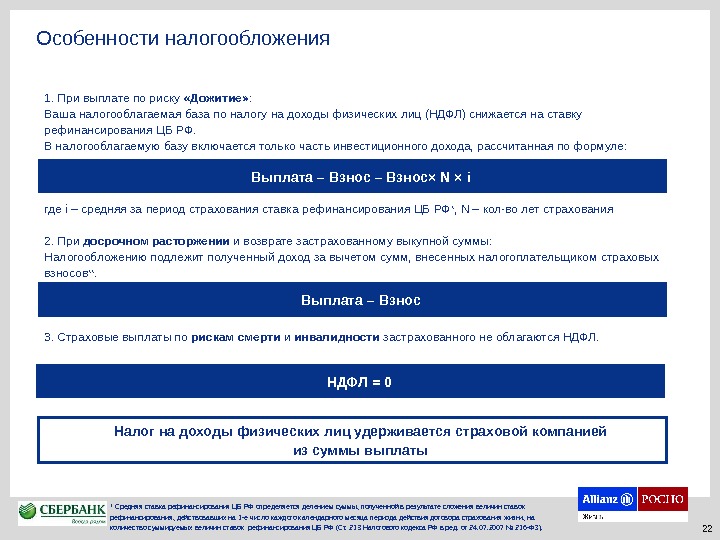

1. При выплате по риску «Дожитие» : Ваша налогооблагаемая база по налогу на доходы физических лиц (НДФЛ) снижается на ставку рефинансирования ЦБ РФ. В налогооблагаемую базу включается только часть инвестиционного дохода, рассчитанная по формуле: где i – средняя за период страхования ставка рефинансирования ЦБ РФ* , N – кол-во лет страхования 2. При досрочном расторжении и возврате застрахованному выкупной суммы: Налогообложению подлежит полученный доход за вычетом сумм, внесенных налогоплательщиком страховых взносов **. 3. Страховые выплаты по рискам смерти и инвалидности застрахованного не облагаются НДФЛ. Налог на доходы физических лиц удерживается страховой компанией из суммы выплаты * Средняя ставка рефинансирования ЦБ РФ определяется делением суммы, полученной в результате сложения величин ставок рефинансирования, действовавших на 1 -е число каждого календарного месяца периода действия договора страхования жизни, на количество суммируемых величин ставок рефинансирования ЦБ РФ (Ст. 213 Налогового кодекса РФ в ред. от 24. 07. 2007 № 216 -ФЗ). ** Ст. 213 Налогового кодекса РФ в ред. от 24. 07. 2007 № 216 -ФЗ. Выплата – Взнос× N × i Выплата – Взнос. Особенности налогообложения 22 НДФЛ =

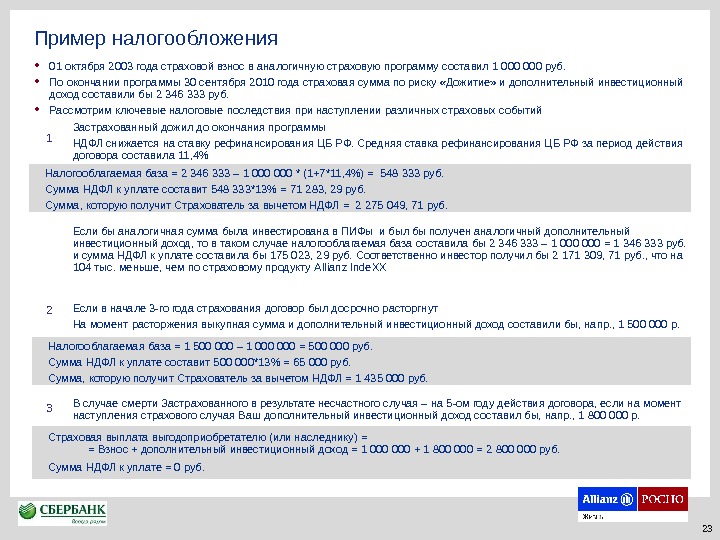

Если в начале 3 -го года страхования договор был досрочно расторгнут На момент расторжения выкупная сумма и дополнительный инвестиционный доход составили бы, напр. , 1 500 000 р. Пример налогообложения • 01 октября 2003 года страховой взнос в аналогичную страховую программу составил 1 000 руб. • По окончании программы 30 сентября 2010 года страховая сумма по риску «Дожитие» и дополнительный инвестиционный доход составили бы 2 346 333 руб. • Рассмотрим ключевые налоговые последствия при наступлении различных страховых событий Застрахованный дожил до окончания программы НДФЛ снижается на ставку рефинансирования ЦБ РФ. Средняя ставка рефинансирования ЦБ РФ за период действия договора составила 11, 4% Если бы аналогичная сумма была инвестирована в ПИФы и был бы получен аналогичный дополнительный инвестиционный доход, то в таком случае налогооблагаемая база составила бы 2 346 333 – 1 000 = 1 346 333 руб. и сумма НДФЛ к уплате составила бы 175 023, 29 руб. Соответственно инвестор получил бы 2 171 309, 71 руб. , что на 104 тыс. меньше, чем по страховому продукту Allianz Inde. XXНалогооблагаемая база = 2 346 333 – 1 000 * (1+7*11, 4%) = 548 333 руб. Сумма НДФЛ к уплате составит 548 333*13% = 71 283, 29 руб. Сумма, которую получит Страхователь за вычетом НДФЛ = 2 275 049, 71 руб. 1 2 Налогооблагаемая база = 1 500 000 – 1 000 = 500 000 руб. Сумма НДФЛ к уплате составит 500 000*13% = 65 000 руб. Сумма, которую получит Страхователь за вычетом НДФЛ = 1 435 000 руб. В случае смерти Застрахованного в результате несчастного случая – на 5 -ом году действия договора, если на момент наступления страхового случая Ваш дополнительный инвестиционный доход составил бы, напр. , 1 800 000 р. 3 Страховая выплата выгодоприобретателю (или наследнику) = = Взнос + дополнительный инвестиционный доход = 1 000 + 1 800 000 = 2 800 000 руб. Сумма НДФЛ к уплате = 0 руб.

При любом поведении цены базового актива мы гарантируем возврат вашего взноса*100% защита капитала Налогооблагаемая база по налогу на доходы физических лиц снижается на ставку рефинансирования ЦБ РФ** Страховая сумма, выплаченная в случае смерти, не облагается налогом. Льготное налогообложение Вы защищены 24 часа в сутки в любой точке мира Страховая защита Неделимость взноса по договору страхования при имущественных спорах Наименьшие налоговые потери для близких при получении страховой выплаты*** Нет необходимости ожидать 6 месяцев для получения наследства. Юридическая защита Высокий кредитный рейтинг Allianz РОСНО Жизнь (А++ Эксперт РА) Даже в случае обвала базового актива выплата всех гарантий по продукту будет осуществлена. Финансовая защита Значительная доля участия в рынке + использование эксклюзивной инвестиционной стратегии При высоких темпах роста базового роста Allianz Inde. XX может даже переиграть его Возможность выбора стратегии С помощью продукта Allianz Inde. XX вы можете инвестировать не только в один из базовых активов на выбор, но и диверсифицировать свой портфель путем заключения нескольких договоров с разными базовыми активами * За исключением случаев досрочного расторжения договора ** В соответствии со ст. 213 НК РФ *** По сравнению с ПИФами и структурированными нотами. Преимущества Allianz Inde. XX Возможность активного управления портфелем Благодаря новым дополнительным опциям по продукту Вы можете активно управлять своим портфелем. Неограниченная потенциальная доходность

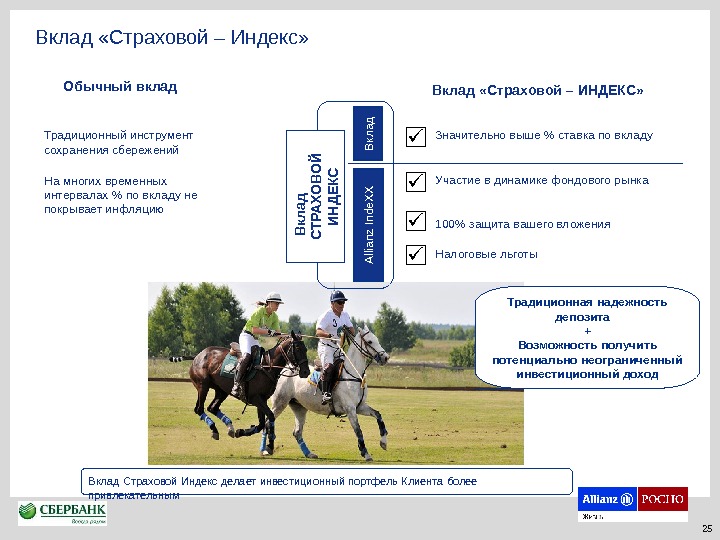

Вклад Страховой Индекс делает инвестиционный портфель Клиента более привлекательным. Обычный вклад Вклад «Страховой – ИНДЕКС» Значительно выше % ставка по вкладу Участие в динамике фондового рынка 100% защита вашего вложения. Традиционный инструмент сохранения сбережений На многих временных интервалах % по вкладу не покрывает инфляцию Традиционная надежность депозита + Возможность получить потенциально неограниченный инвестиционный доход. Налоговые льготы. Вклад Allianz Inde. XX Вклад СТРА ХО ВО Й И Н ДЕКС Вклад «Страховой – Индекс»

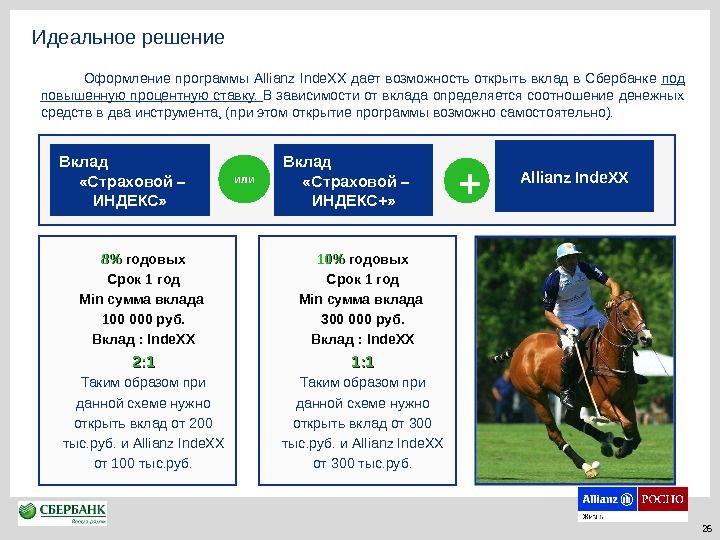

Идеальное решение 8%8% годовых Срок 1 год Min сумма вклада 100 000 руб. Вклад : Inde. XX 22 : 1: 1 Таким образом при данной схеме нужно открыть вклад от 200 тыс. руб. и Allianz Inde. XX от 100 тыс. руб. Allianz Inde. XXВклад «Страховой – ИНДЕКС+» или. Вклад «Страховой – ИНДЕКС» + 10%10% годовых Срок 1 год Min сумма вклада 300 000 руб. Вклад : Inde. XX 1: 1 Таким образом при данной схеме нужно открыть вклад от 300 тыс. руб. и Allianz Inde. XX от 300 тыс. руб. Оформление программы Allianz Inde. XX дает возможность открыть вклад в Сбербанке под повышенную процентную ставку. В зависимости от вклада определяется соотношение денежных средств в два инструмента, (при этом открытие программы возможно самостоятельно).

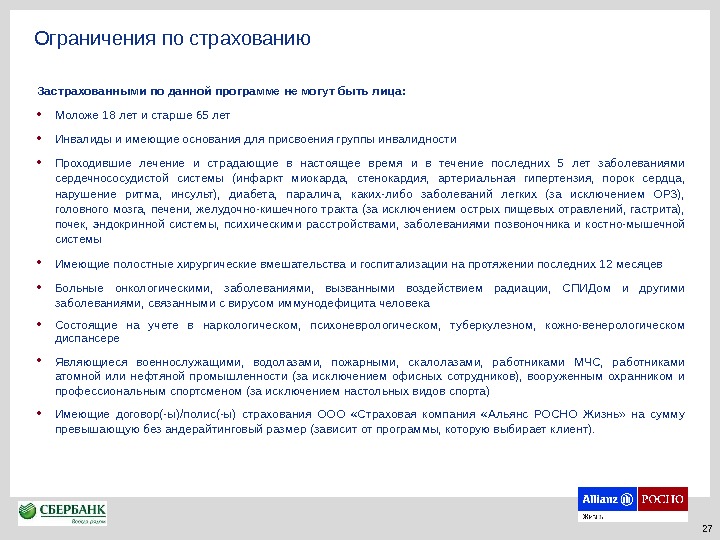

Ограничения по страхованию Застрахованными по данной программе не могут быть лица: • Моложе 18 лет и старше 65 лет • Инвалиды и имеющие основания для присвоения группы инвалидности • Проходившие лечение и страдающие в настоящее время и в течение последних 5 лет заболеваниями сердечнососудистой системы (инфаркт миокарда, стенокардия, артериальная гипертензия, порок сердца, нарушение ритма, инсульт), диабета, паралича, каких-либо заболеваний легких (за исключением ОРЗ), головного мозга, печени, желудочно-кишечного тракта (за исключением острых пищевых отравлений, гастрита), почек, эндокринной системы, психическими расстройствами, заболеваниями позвоночника и костно-мышечной системы • Имеющие полостные хирургические вмешательства и госпитализации на протяжении последних 12 месяцев • Больные онкологическими, заболеваниями, вызванными воздействием радиации, СПИДом и другими заболеваниями, связанными с вирусом иммунодефицита человека • Состоящие на учете в наркологическом, психоневрологическом, туберкулезном, кожно-венерологическом диспансере • Являющиеся военнослужащими, водолазами, пожарными, скалолазами, работниками МЧС, работниками атомной или нефтяной промышленности (за исключением офисных сотрудников), вооруженным охранником и профессиональным спортсменом (за исключением настольных видов спорта) • Имеющие договор(-ы)/полис(-ы) страхования ООО «Страховая компания «Альянс РОСНО Жизнь» на сумму превышающую без андерайтинговый размер (зависит от программы, которую выбирает клиент).

Управление программой 4 базовых актива позволяют выбрать одну или несколько наиболее подходящих стратегий Фиксация позволяет сохранить накопленный инвестиционный доход в течение срока действия договора Смена стратегии позволяет поучаствовать в динамике другого базового актива с сохранением всех остальных параметров продукта Дополнительный взнос позволяет увеличить участие в рынке, а также страховое покрытие в течение срока действия договора Пролонгация позволяет обеспечить удержание денег «в рынке» еще на 1 год без необходимости приобретения нового договора Смена валюты позволяет сделать продукт максимально гибким к валютным ожиданиям

Фиксация дополнительного инвестиционного дохода • Фиксация позволяет Клиенту сохранить дополнительный инвестиционный доход, накопленный в период положительной динамики базового актива, и особенно актуальна в случае: • Ожидания снижения цены базового актива • Желания сократить риск потенциально негативного движения цены и гарантированно обеспечить увеличение страховой суммы Благодаря уникальной опции «Фиксация» Клиент имеет возможность защитить заработанный дополнительный инвестиционный доход от дальнейших колебаний базового актива

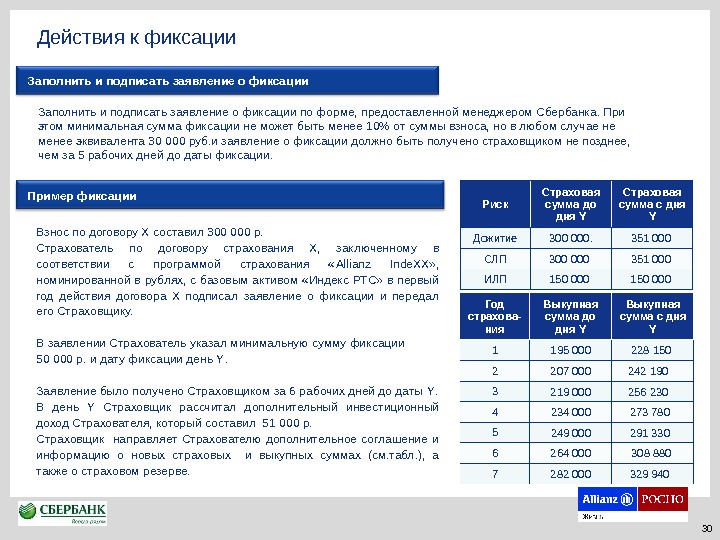

Действия к фиксации Заполнить и подписать заявление о фиксации по форме, предоставленной менеджером Сбербанка. При этом минимальная сумма фиксации не может быть менее 10% от суммы взноса, но в любом случае не менее эквивалента 30 000 руб. и заявление о фиксации должно быть получено страховщиком не позднее, чем за 5 рабочих дней до даты фиксации. Взнос по договору Х составил 300 000 р. Страхователь по договору страхования Х, заключенному в соответствии с программой страхования « Allianz Inde. XX » , номинированной в рублях, с базовым активом «Индекс РТС» в первый год действия договора Х подписал заявление о фиксации и передал его Страховщику. В заявлении Страхователь указал минимальную сумму фиксации 50 000 р. и дату фиксации день Y. Заявление было получено Страховщиком за 6 рабочих дней до даты Y. В день Y Страховщик рассчитал дополнительный инвестиционный доход Страхователя, который составил 51 000 р. Страховщик направляет Страхователю дополнительное соглашение и информацию о новых страховых и выкупных суммах (см. табл. ), а также о страховом резерве. Риск Страховая сумма до дня Y Страховая сумма с дня Y Дожитие 300 000. 351 000 СЛП 300 000 351 000 ИЛП 150 000 Год страхова- ния Выкупная сумма до дня Y Выкупная сумма с дня Y 1 195 000 228 150 2 207 000 242 190 3 219 000 256 230 4 234 000 273 780 5 249 000 291 330 6 264 000 308 880 7 282 000 329 940 Пример фиксации

Пролонгация срока действия договора страхования Пролонгация позволяет Клиенту обеспечить удержание денег «в рынке» еще на 1 год без необходимости приобретения нового договора на более длительный срок и используется в следующих целях: • Участие в ожидаемом росте цены базового актива, не смотря на окончание срока действия договора • «Отыграть» резкое непродолжительное снижение цены базового актива, произошедшее незадолго до окончания срока действия договора

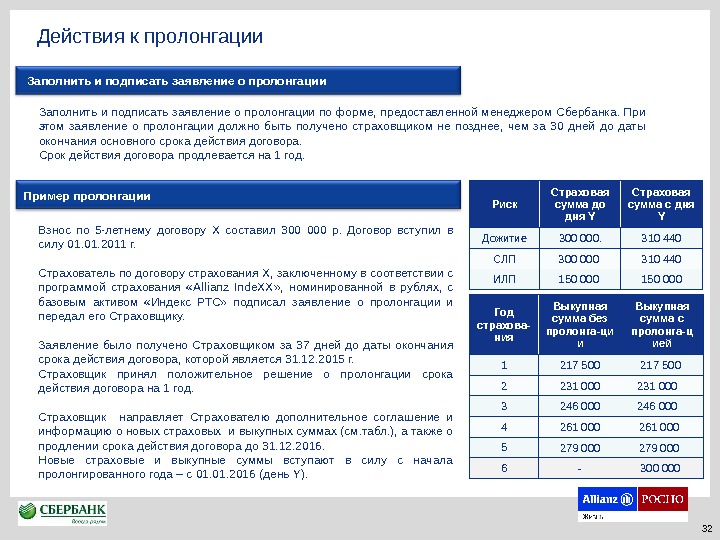

Действия к пролонгации Заполнить и подписать заявление о пролонгации по форме, предоставленной менеджером Сбербанка. При этом заявление о пролонгации должно быть получено страховщиком не позднее, чем за 30 дней до даты окончания основного срока действия договора. Срок действия договора продлевается на 1 год. Взнос по 5 -летнему договору Х составил 300 000 р. Договор вступил в силу 01. 2011 г. Страхователь по договору страхования Х, заключенному в соответствии с программой страхования « Allianz Inde. XX » , номинированной в рублях, с базовым активом «Индекс РТС» подписал заявление о пролонгации и передал его Страховщику. Заявление было получено Страховщиком за 37 дней до даты окончания срока действия договора, которой является 31. 12. 2015 г. Страховщик принял положительное решение о пролонгации срока действия договора на 1 год. Страховщик направляет Страхователю дополнительное соглашение и информацию о новых страховых и выкупных суммах (см. табл. ), а также о продлении срока действия договора до 31. 12. 2016. Новые страховые и выкупные суммы вступают в силу с начала пролонгированного года – с 01. 2016 (день Y). Риск Страховая сумма до дня Y Страховая сумма с дня Y Дожитие 300 000. 310 440 СЛП 300 000 310 440 ИЛП 150 000 Год страхова- ния Выкупная сумма без пролонга-ци и Выкупная сумма с пролонга-ц ией 1 217 500 2 231 000 3 246 000 4 261 000 5 279 000 6 — 300 000 Пример пролонгации

Смена базового актива по договору страхования Смена базового актива позволяет Клиенту поучаствовать в динамике другого базового актива с сохранением всех остальных параметров продукта, а также гарантий по договору страхования

Действия к Смене базового актива Заполнить и подписать заявление о Смене базового актива по форме, предоставленной менеджером Сбербанка. Заявление о Смене базового актива должно быть получено страховщиком не позднее, чем за 5 рабочих дней до желаемой даты смены базового актива, выбранной из заявления. Пример Смены базового актива Взнос по 5 -летнему договору Х составил 300 000 р. Договор вступил в силу 01. 2011 г. Страхователь по договору страхования Х, заключенному в соответствии с программой страхования « Allianz Inde. XX » , номинированной в рублях, с базовым активом «Индекс РТС» подписал заявление о смене базового актива на «Золото» и передал его Страховщику. Заявление было получено Страховщиком за 7 рабочих дней до даты Смены базового актива, указанной в заявлении. Страховщик принял положительное решение о Смене базового актива. В дату Смены базового актива Страховщик рассчитал размер Рискового фонда, который составил на эту дату 100 000 руб. С даты Смены базового актива до даты транша, в который средства были привязаны к динамике нового базового актива, средства РФ не были привязаны к динамике базового актива (находились в кэше). Страховщик направляет Страхователю дополнительное соглашение, содержащее изменения инвестиционной декларации. Дополнительное соглашение вступает в силу с даты Смены базового актива, а средства Рискового фонда привязываются к динамике нового базового актива с даты ближайшего транша после даты Смены базового актива. Прочие параметры договора остаются без изменений.

Увеличение страховой суммы путем уплаты дополнительного взноса в течение срока действия договора позволяет увеличить участие в рынке, а также страховое покрытие без необходимости приобретения нового договора

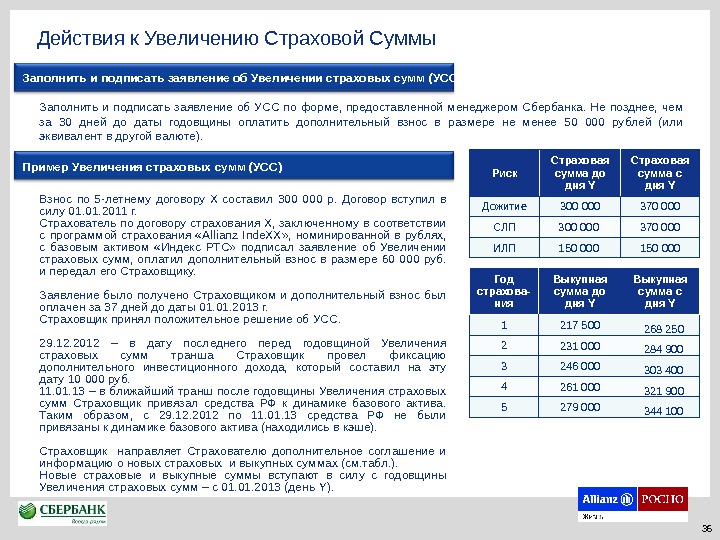

Действия к Увеличению Страховой Суммы Заполнить и подписать заявление об Увеличении страховых сумм (УСС) Заполнить и подписать заявление об УСС по форме, предоставленной менеджером Сбербанка. Не позднее, чем за 30 дней до даты годовщины оплатить дополнительный взнос в размере не менее 50 000 рублей (или эквивалент в другой валюте). Взнос по 5 -летнему договору Х составил 300 000 р. Договор вступил в силу 01. 2011 г. Страхователь по договору страхования Х, заключенному в соответствии с программой страхования « Allianz Inde. XX » , номинированной в рублях, с базовым активом «Индекс РТС» подписал заявление об Увеличении страховых сумм, оплатил дополнительный взнос в размере 60 000 руб. и передал его Страховщику. Заявление было получено Страховщиком и дополнительный взнос был оплачен за 37 дней до даты 01. 2013 г. Страховщик принял положительное решение об УСС. 29. 12. 2012 – в дату последнего перед годовщиной Увеличения страховых сумм транша Страховщик провел фиксацию дополнительного инвестиционного дохода, который составил на эту дату 10 000 руб. 11. 01. 13 – в ближайший транш после годовщины Увеличения страховых сумм Страховщик привязал средства РФ к динамике базового актива. Таким образом, с 29. 12. 2012 по 11. 01. 13 средства РФ не были привязаны к динамике базового актива (находились в кэше). Страховщик направляет Страхователю дополнительное соглашение и информацию о новых страховых и выкупных суммах (см. табл. ). Новые страховые и выкупные суммы вступают в силу с годовщины Увеличения страховых сумм – с 01. 2013 (день Y). Риск Страховая сумма до дня Y Страховая сумма с дня Y Дожитие 300 000 370 000 СЛП 300 000 370 000 ИЛП 150 000 Год страхова- ния Выкупная сумма до дня Y Выкупная сумма с дня Y 1 217 500 268 250 2 231 000 284 900 3 246 000 303 400 4 261 000 321 900 5 279 000 344 100 Пример Увеличения страховых сумм (УСС)

Смена валюты по договору страхования Смена валюты позволяет сделать продукт максимально гибким к валютным ожиданиям клиента, делая возможным: защиту страховой суммы при ожидании ослабления валюты договора; получение дополнительного дохода, связанного с укреплением валюты, отличной от валюты первоначального договора

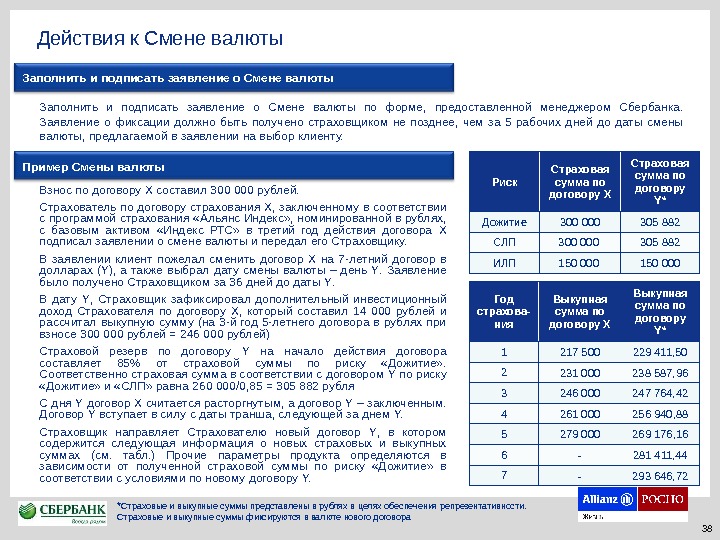

Действия к Смене валюты Заполнить и подписать заявление о Смене валюты по форме, предоставленной менеджером Сбербанка. Заявление о фиксации должно быть получено страховщиком не позднее, чем за 5 рабочих дней до даты смены валюты, предлагаемой в заявлении на выбор клиенту. Взнос по договору X составил 300 000 рублей. Страхователь по договору страхования X , заключенному в соответствии с программой страхования «Альянс Индекс» , номинированной в рублях, с базовым активом «Индекс РТС» в третий год действия договора X подписал заявлении о смене валюты и передал его Страховщику. В заявлении клиент пожелал сменить договор X на 7 -летний договор в долларах ( Y ), а также выбрал дату смены валюты – день Y. Заявление было получено Страховщиком за 36 дней до даты Y. В дату Y , Страховщик зафиксировал дополнительный инвестиционный доход Страхователя по договору X , который составил 14 000 рублей и рассчитал выкупную сумму (на 3 -й год 5 -летнего договора в рублях при взносе 300 000 рублей = 246 000 рублей) Страховой резерв по договору Y на начало действия договора составляет 85% от страховой суммы по риску «Дожитие» . Соответственно страховая сумма в соответствии с договором Y по риску «Дожитие» и «СЛП» равна 260 000/0, 85 = 305 882 рубля С дня Y договор X считается расторгнутым, а договор Y – заключенным. Договор Y вступает в силу с даты транша, следующей за днем Y. Страховщик направляет Страхователю новый договор Y , в котором содержится следующая информация о новых страховых и выкупных суммах (см. табл. ) Прочие параметры продукта определяются в зависимости от полученной страховой суммы по риску «Дожитие» в соответствии с условиями по новому договору Y. Риск Страховая сумма по договору X Страховая сумма по договору Y* Дожитие 300 000 305 882 СЛП 300 000 305 882 ИЛП 150 000 Год страхова- ния Выкупная сумма по договору X Выкупная сумма по договору Y* 1 217 500 229 411, 50 2 231 000 238 587, 96 3 246 000 247 764, 42 4 261 000 256 940, 88 5 279 000 269 176, 16 6 — 281 411, 44 7 — 293 646, 72 Пример Смены валюты 38* Страховые и выкупные суммы представлены в рублях в целях обеспечения репрезентативности. Страховые и выкупные суммы фиксируются в валюте нового договора

Краткое описание опций * под Заявлением подразумевается заявление – дополнительное соглашение к договору. Опция Срок Периодичность Спец. условия Документы для клиента Документы для страховщика Фиксация 5 раб. дней до даты транша 1 раз в 30 дней Лимит: 10% от взноса, но не менее 30 000 р. Заявление* и письмо Заявление* Пролонгация 30 дней до окончания договора 1 раз за срок действия договора нет Дополнительное соглашение Смена базового актива 5 раб. дней до даты транша 1 раз в 30 дней Комиссия: 3% от рискового фонда Заявление и доп. соглашение с новой ИД Увеличение страховых сумм 30 дней до годовщины увеличения страховых сумм 1 раз в год страхования (с ограничениями) Минимальная сумма дополнительного взноса – 50 000 рублей Заявление* и письмо Заявление* Смена валюты 5 раб. дней до даты транша – смены валюты 1 раз в год страхования Расторгается предыдущий договор и заключается новый Заявление и новый договор

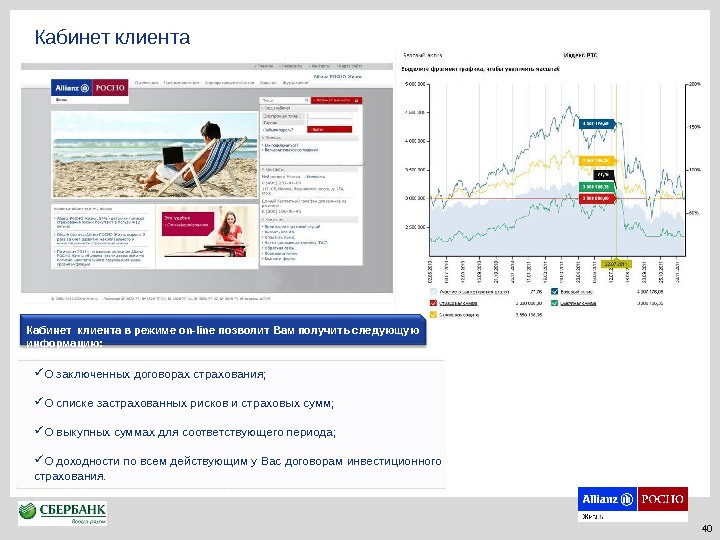

Кабинет клиента О заключенных договорах страхования; О списке застрахованных рисков и страховых сумм; О выкупных суммах для соответствующего периода; О доходности по всем действующим у Вас договорам инвестиционного страхования. Кабинет клиента в режиме on-line позволит Вам получить следующую информацию:

Техника продаж

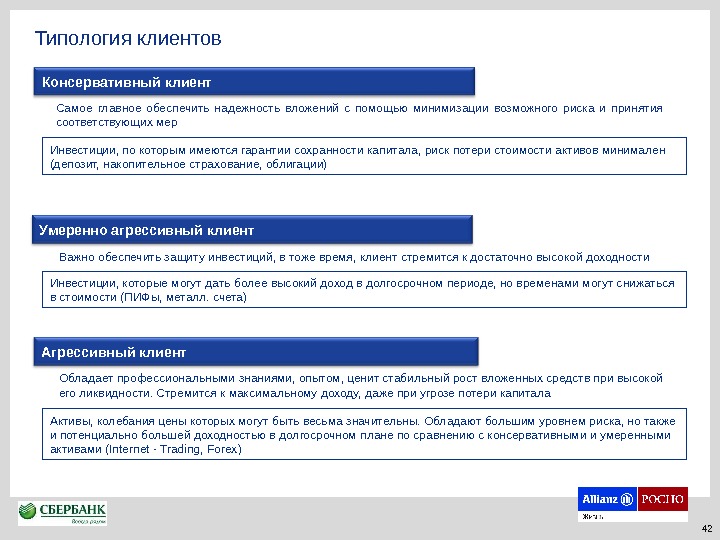

Типология клиентов Консервативный клиент Самое главное обеспечить надежность вложений с помощью минимизации возможного риска и принятия соответствующих мер Умеренно агрессивный клиент Важно обеспечить защиту инвестиций, в тоже время, клиент стремится к достаточно высокой доходности Агрессивный клиент Обладает профессиональными знаниями, опытом, ценит стабильный рост вложенных средств при высокой его ликвидности. Стремится к максимальному доходу, даже при угрозе потери капитала. Инвестиции, по которым имеются гарантии сохранности капитала, риск потери стоимости активов минимален (депозит, накопительное страхование, облигации) Инвестиции, которые могут дать более высокий доход в долгосрочном периоде, но временами могут снижаться в стоимости (ПИФы, металл. счета) Активы, колебания цены которых могут быть весьма значительны. Обладают большим уровнем риска, но также и потенциально большей доходностью в долгосрочном плане по сравнению с консервативными и умеренными активами ( Internet — Trading , Forex )

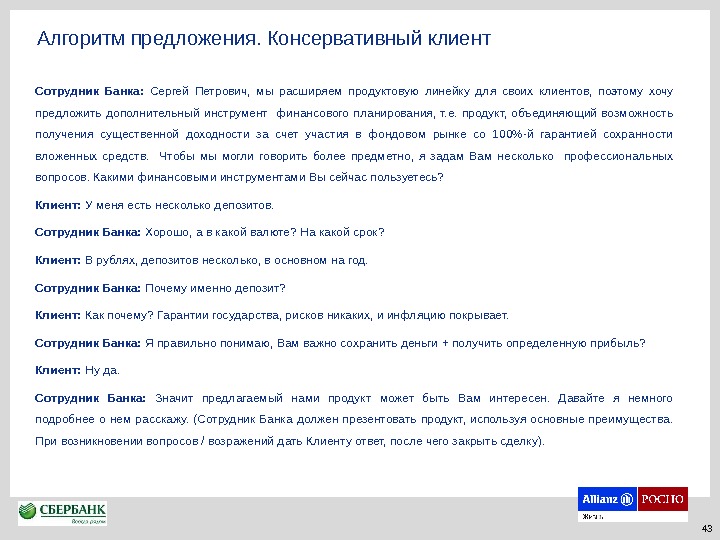

Алгоритм предложения. Консервативный клиент Сотрудник Банка: Сергей Петрович, мы расширяем продуктовую линейку для своих клиентов, поэтому хочу предложить дополнительный инструмент финансового планирования, т. е. продукт, объединяющий возможность получения существенной доходности за счет участия в фондовом рынке со 100%-й гарантией сохранности вложенных средств. Чтобы мы могли говорить более предметно, я задам Вам несколько профессиональных вопросов. Какими финансовыми инструментами Вы сейчас пользуетесь? Клиент: У меня есть несколько депозитов. Сотрудник Банка: Хорошо, а в какой валюте? На какой срок? Клиент: В рублях, депозитов несколько, в основном на год. Сотрудник Банка: Почему именно депозит? Клиент: Как почему? Гарантии государства, рисков никаких, и инфляцию покрывает. Сотрудник Банка: Я правильно понимаю, Вам важно сохранить деньги + получить определенную прибыль? Клиент: Ну да. Сотрудник Банка: Значит предлагаемый нами продукт может быть Вам интересен. Давайте я немного подробнее о нем расскажу. (Сотрудник Банка должен презентовать продукт, используя основные преимущества. При возникновении вопросов / возражений дать Клиенту ответ, после чего закрыть сделку).

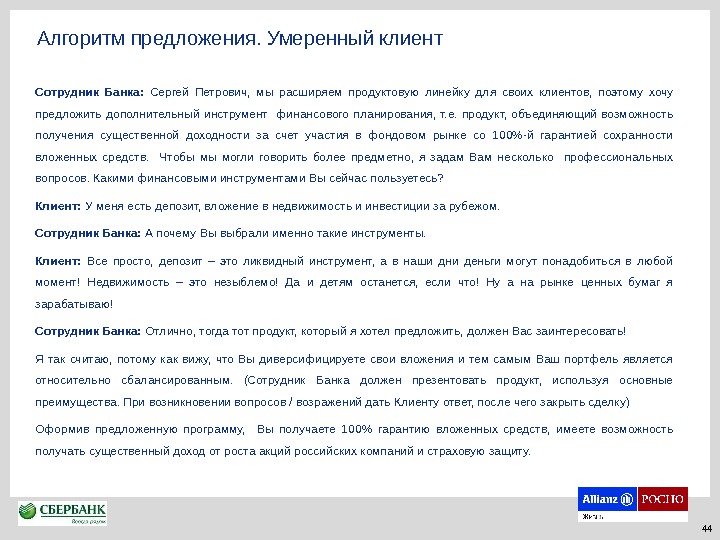

Алгоритм предложения. Умеренный клиент Сотрудник Банка: Сергей Петрович, мы расширяем продуктовую линейку для своих клиентов, поэтому хочу предложить дополнительный инструмент финансового планирования, т. е. продукт, объединяющий возможность получения существенной доходности за счет участия в фондовом рынке со 100%-й гарантией сохранности вложенных средств. Чтобы мы могли говорить более предметно, я задам Вам несколько профессиональных вопросов. Какими финансовыми инструментами Вы сейчас пользуетесь? Клиент: У меня есть депозит, вложение в недвижимость и инвестиции за рубежом. Сотрудник Банка: А почему Вы выбрали именно такие инструменты. Клиент: Все просто, депозит – это ликвидный инструмент, а в наши дни деньги могут понадобиться в любой момент! Недвижимость – это незыблемо! Да и детям останется, если что! Ну а на рынке ценных бумаг я зарабатываю! Сотрудник Банка: Отлично, тогда тот продукт, который я хотел предложить, должен Вас заинтересовать! Я так считаю, потому как вижу, что Вы диверсифицируете свои вложения и тем самым Ваш портфель является относительно сбалансированным. (Сотрудник Банка должен презентовать продукт, используя основные преимущества. При возникновении вопросов / возражений дать Клиенту ответ, после чего закрыть сделку) Оформив предложенную программу, Вы получаете 100% гарантию вложенных средств, имеете возможность получать существенный доход от роста акций российских компаний и страховую защиту.

Алгоритм предложения. Агрессивный клиент Сотрудник Банка: Сергей Петрович, мы расширяем продуктовую линейку для своих клиентов, поэтому хочу предложить дополнительный инструмент финансового планирования, т. е. продукт, объединяющий возможность получения существенной доходности за счет участия в фондовом рынке со 100%-й гарантией сохранности вложенных средств. Чтобы мы могли говорить более предметно, я задам Вам несколько профессиональных вопросов. Какими финансовыми инструментами Вы сейчас пользуетесь? Клиент: У меня есть брокерский счет, ПИФы. Сотрудник Банка: А чем обусловлен такой выбор? Клиент: Очень просто: за возможность получать БОЛЬШЕ (доход), я готов рисковать. Сотрудник Банка: А если бы была возможность получать БОЛЬШЕ, при этом совершенно не рискуя? Клиент: То есть? Сотрудник Банка: Давайте рассмотрим продукт, предоставляемый нами, который объединяет и участие на рынке ценных бумаг, т. е. возможность получать БОЛЬШЕ, и 100%-ю гарантию возврата вложенных средств, плюс защита самого инвестора. (Сотрудник Банка должен презентовать продукт, используя основные преимущества. При возникновении вопросов / возражений дать Клиенту ответ, после чего закрыть сделку).

Скрипт предложения Сотрудник банка: Сергей Петрович, мы расширяем продуктовую линейку для своих клиентов, поэтому хочу предложить дополнительный инструмент финансового планирования, т. е. продукт, объединяющий возможность получения существенной доходности за счет участия в фондовом рынке со 100%-й гарантией сохранности вложенных средств. Я сейчас более детально Вам расскажу о чем идет речь. Инвестиционно-страховой продукт Allianz Inde. XX – это продукт, в котором используется эксклюзивная инвестиционная стратегия позволяющая максимизировать получение доходности при росте фондового рынка за счет участия в динамике таких базовых активов, как «Индекс РТС» , «Нефть» , «Золото» , «Акции Сбербанка» , и минимизировать потери при его падении. Доля взноса обеспечивающая участие в динамике базового актива составляет (см. Описание Продукта), остальная часть взноса идет на обеспечение гарантии возврата по окончании программы. Дополнительно у Вас есть возможность обеспечить себе финансовую защиту от непредвиденных ситуаций на весь период действия программы. На какой срок будем открывать программу?

Алгоритм работы с возражениями

Примеры возможных возражений Слишком длительный срок Сотрудник банка: Сергей Петрович, действительно срок имеет значение для инвестирования с точки зрения планирования своих доходов и расходов. И вместе с тем, согласитесь, что деньги могут понадобиться не только сегодня, но и через несколько лет? Согласитесь, что сложно найти человека, который скажет, что через N лет ему не будут нужны деньги? Давайте попробуем представить, что через N лет Вам будет N лет, реализацию каких целей Вы планируете к этому периоду? Вот именно для того, чтобы иметь дополнительные возможности для реализации намеченного я и предлагаю Вам Allianz Inde. XX. Предлагаю перейти к оформлению. Я могу отдельно купить акции, страховку и прочее Сотрудник банка: Конечно, Сергей Петрович, Вы можете купить всё отдельно, выбрать страховую кампанию, заплатить за страхование, купить акции и самостоятельно следить за рынком и взять полностью весь риск на себя. Сергей Петрович только ответьте мне на один вопрос : Вам было бы интересно не платить за страхование жизни, доверить управление Вашими финансами профессионалам, при этом у Вас будет 100% гарантия сохранения денежных средств? ДА. Тогда программа подходит именно Вам, будьте добры Ваш паспорт для оформления договора.

Примеры возможных возражений А если будет кризис, что будет с моими деньгами, что я получу Сотрудник банка: Сергей Петрович, прекрасно понимаю Ваши опасения. Действительно, после недавно завершившегося кризиса для многих клиентов стало очень важным иметь дополнительные гарантии. Именно поэтому, мы постарались в продукте Allianz Inde. XX учесть возможные варианты развития ситуации. Allianz Inde. XX сочетает в себе возможность заработать, имея гарантию возврата вложенных средств. Стратегия управления инвестиционной составляющей продукта была разработана с учетом различных вариантов доходности базовых активов. При росте базовых активов мы увеличиваем свое участие, при падении – мы снижаем долю своего участия в рынке. Давайте посмотрим на результаты ретроспективного анализа (Показать клиенту слайд с ретроспективным анализом) Таким образом, мы с одной стороны позволяем Вам максимизировать прибыль на росте фондового рынка, с другой стороны – минимизировать возможные потери при его падении. С помощью дополнительных опций продукта Вы сможете поменять базовый актив, произвести фиксацию своего дохода, увеличить страховую сумму, сменить валюту, а также при необходимости пролонгировать договор. Предлагаю перейти к оформлению.

Примеры возможных возражений Я не доверяю инвестиционным программам Сотрудник Банка: Сергей Петрович, подскажите, по какой причине Вы не доверяете инвестиционным программам? У Вас был негативный опыт? Клиент: Да, уже вкладывался и все потерял. Сотрудник банка: Согласен, Сергей Петрович, это неприятный момент и Ваше недоверие понятно. Именно поэтому я предлагаю Вам инструмент, который позволит получить неограниченный потенциальный доход и при этом не потерять cвои средства, т. е. Ваш капитал будет 100%-но защищен. Принцип работы Allianz Inde. XX заключается в том, что большая часть Ваших средств вкладывается в консервативные инструменты, такие как облигации и депозиты крупнейших компаний и банков, которые обеспечивают гарантию возврата вложенных средств по окончанию программы, а меньшая часть средств размещается в базовый актив, который Вы сможете выбрать сами из нашего перечня, который и позволяет получить неограниченную потенциальную доходность. Также программа защищает Вас и Ваших близких в случае непредвиденных ситуаций. Таким образом, Сергей Петрович, Вы можете быть уверенны, что Ваши средства защищены и в то же время работают на Вас. — На какую сумму хотите открыть программу? Это слишком сложный продукт Сотрудник Банка: Да, Allianz Inde. XX может показаться на первый взгляд непростым. Однако Allianz Inde. XX объединяет две простые идеи: участие в росте фондового рынка (в качестве базового актива может быть выбран Индекс РТС, золото, Нефть, Акции Сбербанка) и надежность на уровне НСЖ и депозитов (100% гарантия). В качестве дополнения выступает наличие страховой защиты. Продукт при разборе на составные части выглядит намного проще, согласны? Предлагаю перейти к оформлению.

ТЕХНОЛОГИЯ ОФОРМЛЕНИЯ ДОГОВОРА СТРАХОВАНИЯ 1. Программное обеспечение «АС Банковское страхование» 2. Руководство по оформлению полисов ИСЖ 3. Бланки для печати договоров 4. Обложки и клипшина 5. Формы Заявлений/ Анкет Перечень всего необходимого для реализации продукта Allianz Inde. XX

Документы, которые используются в процессе работы с Клиентом В процессе работы с Клиентом Сотрудник банка использует следующие документы: 1. Клиентская презентация « Allianz Inde. XX » 2. Образец Договора страхования Документы, которые необходимо получить от Клиента: 1. Копия паспорта 2. Платежный документ (квитанция) об оплате взноса 3. Подписанный Страхователем и Застрахованным 2 -ой экземпляр Договора страхования (включая приложения к нему: Таблица выкупных сумм, Условия страхования, Инвестиционная Декларация) 4. Дополнительные документы по запросу СК «Альянс РОСНО Жизнь» — Анкета/Декларация о здоровье/Финансовая анкета/справка 2 НДФЛ

Технология оформления Договора страхования Шаг 1. Предложить Клиенту ознакомиться с условиями Договора страхования, в том числе с Декларацией застрахованного (раздел 9 Договора) Шаг 2. Получить согласие Клиента по условиям Договора страхования Шаг 3. Попросить у Клиента паспорт Страхователя и Застрахованного, сделать с него ксерокопию (2 -3 стр. , регистрация) и внести сведения о Страхователе и Застрахованном в АС Банковское страхование, запрашивая прочую необходимую информацию Шаг 4. Клиент производит оплату взноса по платежному поручению, в котором указан номер Договора страхования Шаг 5. Убедиться, что Клиент произвел оплату, попросив предъявить его квитанцию об оплате Шаг 6. Распечатать два экземпляра Договора страхования с одинаковым уникальным номером и приложений к нему Бланки для печати должны быть размещены в следующем порядке: бланк с логотипом для экземпляра клиента, затем — чистые листы (А 4). Шаг 7. Подписать у Страхователя Договор страхования (4 его части: Договор страхования и приложения к нему — Таблица выкупных сумм, Условия страхования и Инвестиционная декларация), у Застрахованного – Декларацию застрахованного Шаг 8. Один экземпляр Договора поместить в обложки, скрепить клипшиной Шаг 9. Поблагодарить Клиента за сотрудничество и вручить ему один оригинальный экземпляр Договора страхования, скрепленный клипшиной

Документооборот со страховой компанией После оформления Договора страхования, в тот же день, необходимо направить на электронный адрес Allianz. Inde. XX @ allianzrosnolife. ru сканы следующих документов: • подписанный Договор; • подписанная Таблица выкупных сумм; • последняя страница подписанных Условий страхования; • последняя страница подписанной Инвестиционной декларации; • страницы паспорта Страхователя с фото и регистрацией (+заверенный перевод паспорта, в случае оформления Договора с нерезидентом); • страницы паспорта Застрахованного с фото и регистрацией (+заверенный перевод паспорта, в случае оформления Договора с нерезидентом); • платежное поручение, в котором указано назначение платежа (в назначении платежа необходимо указывать корректный номер договора, включая кодировку. К примеру: Оплата по договору страхования № In. X -1234567. Иванов Сергей Петрович). • В письме обязательно указывать город, в котором произведена продажа, ФИО менеджера и контактные данные. • В течение 3 -х дней после оформления Договора страхования оригинал необходимо направить почтой по следующему адресу: 117105, г. Москва, Варшавское ш. , д. 25 а, стр. 6.

Документооборот со страховой компанией • Если в назначении платежа допущена ошибка, либо Договор страхования был переоформлен, а оплата была уже произведена, сотрудник Банка предлагает заполнить клиенту (либо оформляет от имени отделения с обязательным проставлением печати) заявление об уточнении платежа. • В случае отказа Клиента от Договора страхования до вступления договора в силу, сотрудник Банка предлагает заполнить заявление. Отказ Клиента от страхования принимается не позднее 3 -го рабочего дня с момента окончания Окна продаж. В случае, если дата начала действия Договора страхования уже наступила, сотрудник Банка предлагает заполнить заявление о расторжении Договора страхования. • По итогам каждого отчетного месяца необходимо направлять на согласование Отчет-акт об оказанных агентских услугах, с указанием реквизитов отделения для перечисления агентского вознаграждения, на электронный адрес Allianz. Inde. XX @ allianzrosnolife. ru не позднее 7 -го рабочего дня месяца следующего за отчетным. • По всем возникающим вопросам Вы можете обращаться по тел. (495) 232 -01 -00, д. 4440, 8 -916 -582 -37 -07 (Начальник отдела сопровождения продаж Артемьева Алена).

Оформление дополнительных опций 1. Заполнить и подписать заявление о доп. опции по форме, предоставленной менеджером Сбербанка. Заявление является дополнительным соглашением к договору страхования и не может быть отозвано или изменено после его подписания и передачи страховщику или его представителю. Заявление должно быть получено страховщиком своевременно, и все условия должны соблюдаться. 2. Получить дополнительное соглашение (заявление о доп. опции, подписанное страховщиком) и информацию об изменении страхового резерва. Если доп. опция не была проведена, то Клиенту будет направлено письмо с обоснованием причин , по которым не была проведена доп. опция в соответствии с заявлением. 3. Дополнительное соглашение при первичном обращении Если Клиент обратился с целью подключения доп. опций впервые, и в договоре страхования не содержатся условия по доп. опциям, то также потребуется подписание дополнительного соглашения к договору страхования, содержащему условия опции.

Памятка для менеджера Сбербанка Описание документооборота 1. Распечатать в 2 -х экземплярах дополнительное соглашение, и подписать оба экземпляра у Клиента. Один экземпляр отдать Клиенту, а второй – передать страховщику вместе с заявлением о доп. опции. Дата дополнительного соглашения = текущая дата. Подписание дополнительного соглашения не требуется, если Клиент уже подписывал его ранее (в условиях его договора содержатся условия данной опции). 2. Распечатать заявление в 2 -х экземплярах и попросить Клиента заполнить его и подписать. Оба экземпляра заявления передать страховщику. Дополнительное соглашение и заявление о фиксации могут быть направлены страховщику сначала в сканированном виде по электронной почте, а затем обязательно – в оригинале. Доп. соглашение* 1 экз. с подписью Клиента* Заявление 2 экз. с подписью Клиента. Передать Страховщику: Передать Клиенту: Доп. соглашение* 1 экз. с подписью страховщика *если каждая опция подключается впервые.

Получение информации о доходности по Договору страхования 1. Для получения информации о доходности по Договору страхования, Клиенту необходимо обратиться к менеджеру банка. 2. Менеджер банка должен предложить клиенту заполнить Заявление на доступ в Личный кабинет. 3. Личный кабинет Allianz Inde. XX находится на сайте компании Allianz РОСНО Жизнь. 4. Менеджер может также составить запрос на получение доходности по конкретному клиенту в страховую компанию. Личный кабинет

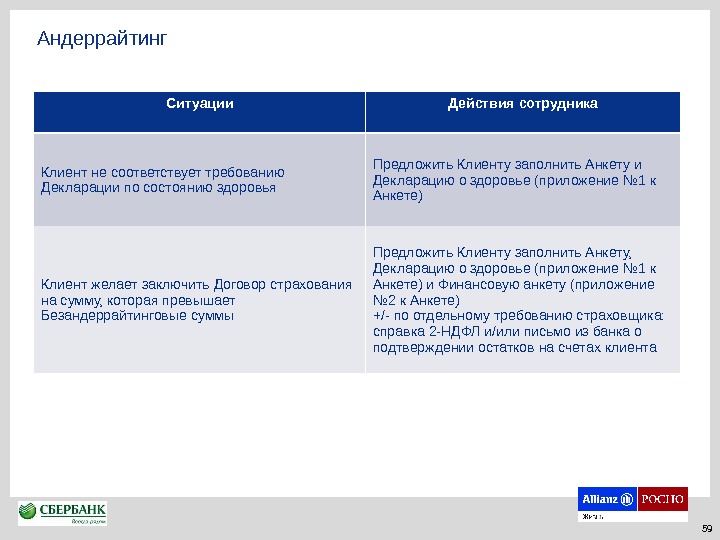

Андеррайтинг Ситуации Действия сотрудника Клиент не соответствует требованию Декларации по состоянию здоровья Предложить Клиенту заполнить Анкету и Декларацию о здоровье (приложение № 1 к Анкете) Клиент желает заключить Договор страхования на сумму, которая превышает Безандеррайтинговые суммы Предложить Клиенту заполнить Анкету, Декларацию о здоровье (приложение № 1 к Анкете) и Финансовую анкету (приложение № 2 к Анкете) +/- по отдельному требованию страховщика: справка 2 -НДФЛ и/или письмо из банка о подтверждении остатков на счетах клиента

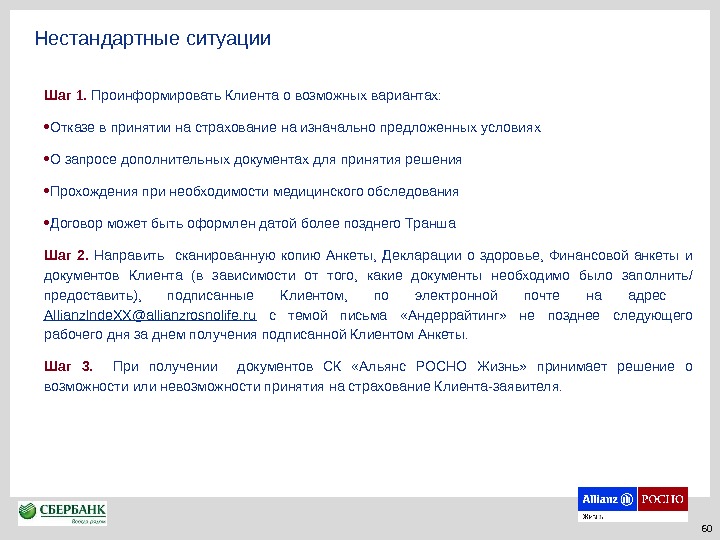

Нестандартные ситуации Шаг 1. Проинформировать Клиента о возможных вариантах: • Отказе в принятии на страхование на изначально предложенных условиях • О запросе дополнительных документах для принятия решения • Прохождения при необходимости медицинского обследования • Договор может быть оформлен датой более позднего Транша Шаг 2. Направить сканированную копию Анкеты, Декларации о здоровье, Финансовой анкеты и документов Клиента (в зависимости от того, какие документы необходимо было заполнить/ предоставить), подписанные Клиентом, по электронной почте на адрес Allianz. Inde. XX@allianzrosnolife. ru с темой письма «Андеррайтинг» не позднее следующего рабочего дня за днем получения подписанной Клиентом Анкеты. Шаг 3. При получении документов СК «Альянс РОСНО Жизнь» принимает решение о возможности или невозможности принятия на страхование Клиента-заявителя.

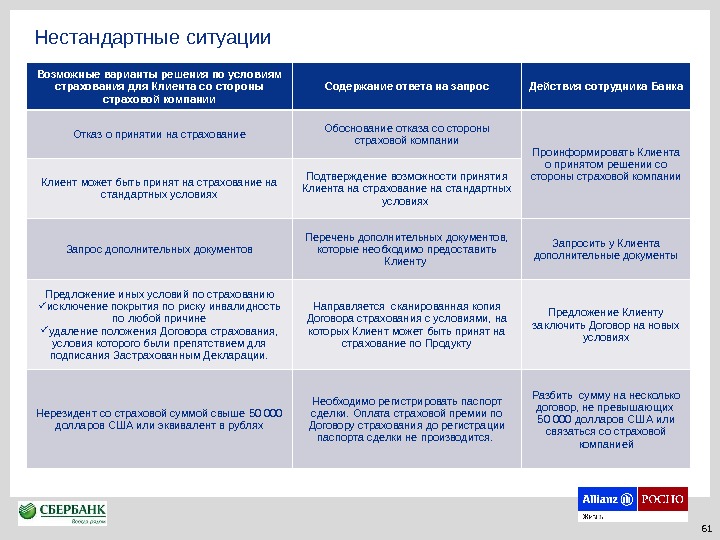

Нестандартные ситуации Возможные варианты решения по условиям страхования для Клиента со стороны страховой компании Содержание ответа на запрос Действия сотрудника Банка Отказ о принятии на страхование Обоснование отказа со стороны страховой компании Проинформировать Клиента о принятом решении со стороны страховой компании Клиент может быть принят на страхование на стандартных условиях Подтверждение возможности принятия Клиента на страхование на стандартных условиях Запрос дополнительных документов Перечень дополнительных документов, которые необходимо предоставить Клиенту Запросить у Клиента дополнительные документы Предложение иных условий по страхованию исключение покрытия по риску инвалидность по любой причине удаление положения Договора страхования, условия которого были препятствием для подписания Застрахованным Декларации. Направляется сканированная копия Договора страхования с условиями, на которых Клиент может быть принят на страхование по Продукту Предложение Клиенту заключить Договор на новых условиях Нерезидент со страховой суммой свыше 50 000 долларов США или эквивалент в рублях Необходимо регистрировать паспорт сделки. Оплата страховой премии по Договору страхования до регистрации паспорта сделки не производится. Разбить сумму на несколько договор, не превышающих 50 000 долларов США или связаться со страховой компанией

В соответствии с законодательством Российской Федерации продукт Allianz Inde. XX (далее — Продукт) является продуктом страхования жизни. Страховщиком по Продукту является ООО «СК «Альянс РОСНО Жизнь» (лицензия ФССН С № 3828 77). 99, 99% акций ООО «СК «Альянс РОСНО Жизнь» принадлежит Allianz New Europe Holding Gmb. H, 0, 01% акций принадлежит ОАО СК «РОСНО» . Allianz New Europe Holding Gmb. H является дочерней компанией (100%) Allianz SE (Societas Europaea). Данная презентация подготовлена в информационных целях для внутреннего служебного пользования. Презентация носит конфиденциальный характер и не имеет целью рекламу или распространение информации об услугах ООО «СК «Альянс РОСНО Жизнь» , а также не имеет целью рекламу, размещение или предложение страховых и финансовых услуг неограниченному кругу потребителей в России. Несанкционированное копирование запрещено. Важная информация

Спасибо за внимание