3 Тақырып Қаржы делдалдарының қызметі мен операцияларын талдау

жиынтығы")

Борышқа беруден немесе өндірістік немесе")

мөлшері салынатын капиталдың мөлшеріне, ол борышқа берілетін немесе")

")

әр түрлі анықтауға болады: 360 күннен тұратын шартты түрде есептеу. Бұл")

да әр түрлі анықталуы мүмкін: Әр айда 30 күн")

1(* n r. PVFV")

")

платежами: тг.")

4-1_taқyryp__Қarghy_ekonomikasy.pptx

- Размер: 1.1 Мб

- Автор:

- Количество слайдов: 45

Описание презентации 3 Тақырып Қаржы делдалдарының қызметі мен операцияларын талдау по слайдам

3 Тақырып Қаржы делдалдарының қызметі мен операцияларын талдау

Қарастырылатын сұрақтар: 1. Қаржы делдалдарының негізгі түрлері 2. Банктердің негізгі операциялары 3. Қаржы математикасының базалық ұғымдары 4. Банктердің операцияларын талдау 5. Қаржы делдалдарының қызметін талдау нками

1. Қаржы делдалдары Жеке және заңды тұлғалардың ақшалай қаражатын шоғырландыру және кейіннен осы қаражатты шаруа шылық жүргізуші субъектілер мен басқа да қарызгерлерге не сие түрінде беру міндетін атқаратын қаржы институттары ның (ұйымдардың, мекемелердің) жиынтығы

Қаржы делдалдарының мынандай санаттары бар:

2. Банктердің негізгі операциялары

ПАЙЫЗ ЕСЕПТЕУ ТӘСІЛДЕРІ3. ҚАРЖЫ МАТЕМАТИКАСЫНЫҢ БАЗАЛЫҚ ҰҒЫМДАРЫ

ПАЙЫЗ Капиталды түрлі формада (несие және т. б. ) Борышқа беруден немесе өндірістік немесе қаржы сипатындағы инвестициядан түсетін кіріс Пайыздық ставка – пайыз есептеу қарқындылығын сипаттайтын мөлшер

• Алынатын кірістің (яғни пайыздың) мөлшері салынатын капиталдың мөлшеріне, ол борышқа берілетін немесе инвестицияланатын мерзімге, сондай-ақ пайыздық ставканың мөлшері мен түріне (кірістілік ставкасына) байланысты анықталады. • Борыштың бастапқы сомасының ұлғаюы (өсуі) – борыш сомасының есептелген пайызды (кірісті) қосу есебінен ұлғаюы. • Үдеу көбейткіші (коэффициенті) – бастапқы капитал қанша есеге өскенін көрсететін мөлшері. • Есептеу кезеңі – пайыз есептелетін (кіріс алынатын) уақыт аралығы. Есептеу кезеңі есептеу аралықтарына бөлінуі мүмкін. • Есептеу аралығы – пайыз есептелетін барынша аз уақыт кезеңі.

Пайызды анықтау мен есептеудің екі тұжырымдамасы және тиісінше кері бағамдық және антисипативтік (алдын ала) деген екі тәсілі қолданылады. Кері бағамдық тәсілде пайыз әрбір есептеу аралығының соңында есептеледі. Оның мөлшері берілетін капиталдың мөлшеріне орай анықталады. Демек, кері бағамдық пайыздық ставка (несие пайызы) межеленген аралықта есептелген соманың осы аралықтың басында бар сомаға пайыздағы қатынасы болып табылады (). Антисипативтік тәсілде пайыз әрбір есептеу аралығының басында есептеледі. Пайыздық ақшаның сомасы өскен сомаға орай анықталады. Межеленген аралық үшін төленетін кіріс сомасының осы аралықта алынған өскен сома мөлшеріне пайыздағы қатынасы пайыздық ставка болып табылады. Осы тәсілмен анықталған пайыздық ставка есептік ставка немесе антисипативтік пайыз деп аталады (d).

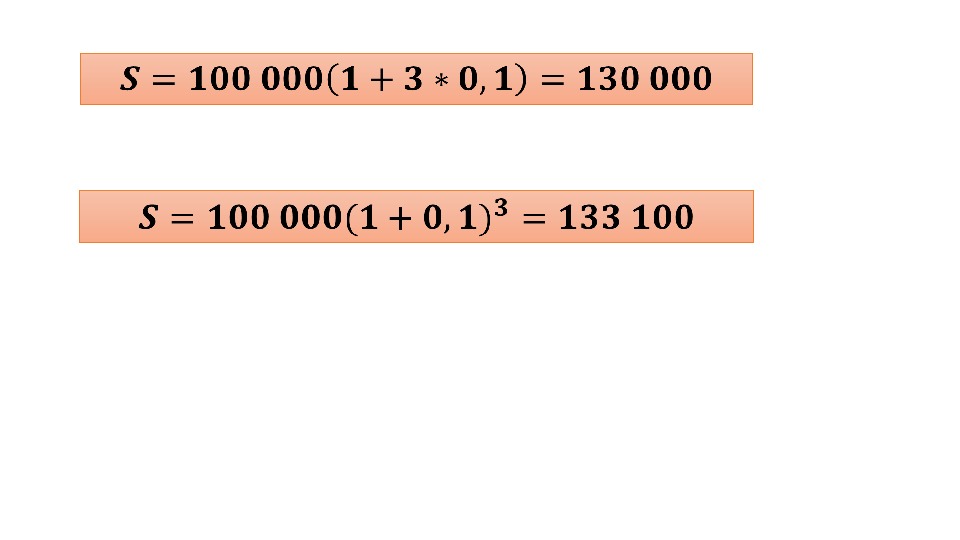

• Әлемдік практикада пайыздың кері бағамдық есептеу тәсілі кеңінен қолданылады. Нарықтық экономикасы дамыған елдерде пайыз есептеудің антисипативтік әдісі, әдетте, инфляция жоғары кезеңдерде қолданылады. • Пайыз есептеудің екі тәсілінде пайыздық ставка жай (егер ол есептелген бүкіл кезең бойы сол бір бастапқы ақша сомасына қолданылса) немесе күрделі (егер әрбір есептеу аралығы өткеннен кейін ол борыш сомасына және өткен аралықтар үшін есептелген пайызға қолданылса) болуы мүмкін.

Қаржылық есеп айырысулар кезінде қолданылатын негізгі ұғымдар • Ағымдағы құн – бұл ақшаның негізгі (капиталды) сомасы. Егер депозитке 50 000 теңге салынатын болса, онда бұл сома капиталды немесе салынған ақшаның ағымдағы құнын құрайды. • Болашақ құн – ағымдағы құн мен ол бойынша есептелген пайыздардың қосындысына тең. Егер депозитке 5 жыл мерзімге 50 000 теңге салынса, оның жылдық пайздық ставкасы 6%-ға тең болса, уақыт аяқталған соң 63 123, 80 теңге алуға болады. Осы сома құйылатын инвестицияның болашақ құнын құрайды.

Компаутдау Жай пайыздар

Уақыт базасын(К) әр түрлі анықтауға болады: 360 күннен тұратын шартты түрде есептеу. Бұл жағдайда қарапайым (ordinary interest) , немесе коммерциялық пайыз анықталады ; Бір жылдағы нақты күндер санын есептеу(365 немесе 366 күн). Бұл жағдайда нақты пайыз анықталады (exact interest).

Қарыз алу күндерінің саны (t) да әр түрлі анықталуы мүмкін: Әр айда 30 күн бар дей отырып, шартты түрде есептеу, ал айдың қалған күндерін нақты есептеу – бұл жағдайда қарызды пайдалану күндерінің болжалды саны анықталады. Әр айдағы нақты күндер санын есептеу – бұл жағдайда қарызды пайдалану күндерінің нақты саны анықталады.

Таким образом, если время финансовой операции выражено в днях, то расчет простых процентов может быть произведен одним из трех возможных способов: Обыкновенные проценты с приближенным числом дней ссуды , или, как часто называют «германская практика расчета» , когда продолжительность года условно принимается за 360 дней, а целого месяца – за 30 дней. Этот способ обычно используется в Германии, Дании, Швеции. Обыкновенные проценты с точным числом дней ссуды, или «французская практика расчета» , когда продолжительность года условно принимается за 360 дней, а продолжительность ссуды рассчитывается точно по календарю. Этот способ имеет распространение во Франции, Бельгии, Испании, Швейцарии. Точные проценты с точным числом дней ссуды, или «английская практика расчета» , когда продолжительность года ссуды берутся точно по календарю. Этот способ применяется в Португалии, Англии, США.

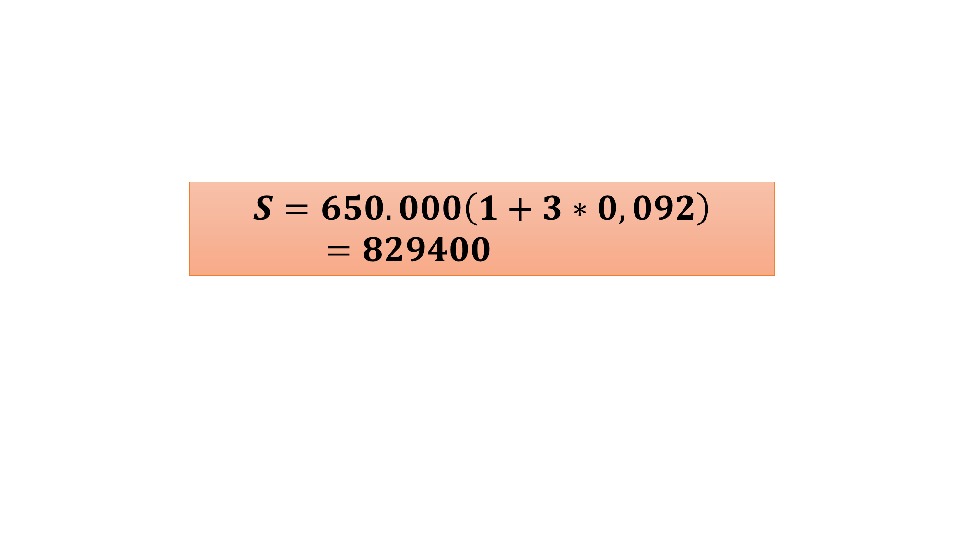

Есеп № 1 650 мың теңге сомасындағы депозит банкке 3 жыл мерзімге салынды. Жылдық пайыздық ставкасы 9, 2%-ға тең. Жай пайыздармен есептелгендегі өскен соманы анықтаңыздар.

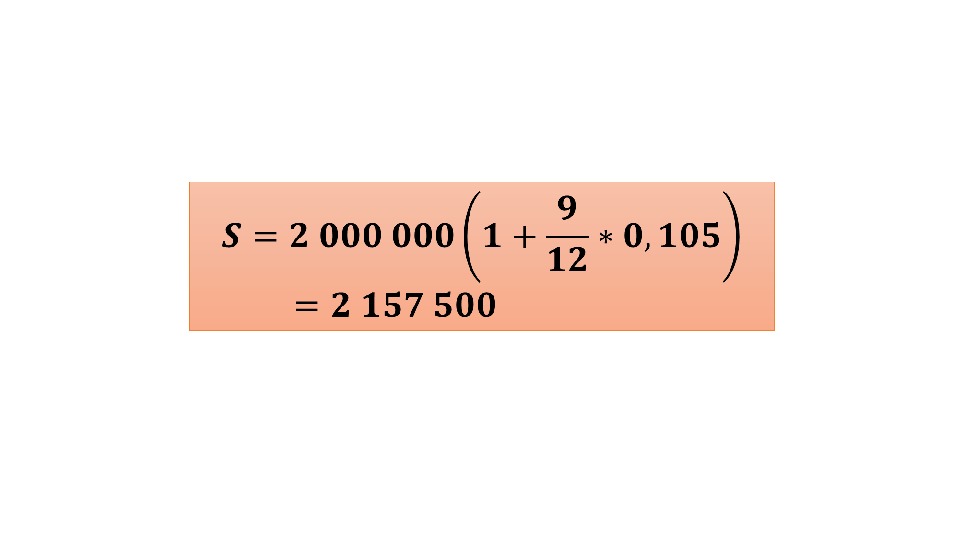

Есеп № 2 2 млн. теңге сомасындағы депозит банкке 9 ай мерзімге салынды. Жылдық пайыздық ставкасы 10, 5%-ға тең. Жай пайыздармен есептелгендегі өскен соманы анықтаңыздар.

Жай пайыздар Дисконттау

Есеп № 3 • Сізге мынандай үш нұсқа ұсынылып отыр: $ 10 000 қазір алу, бір жылдан соң $ 11 000 алу немесе $ 15 000 4 жылдан кейін алу. Бұл реттегі банктердің депозит бойынша ұсынып отырған пайыздық үстемесі 9% құрайды

= 10 092 =

Компаутдау Күрделі пайыздар , )1(* n r. PVFV

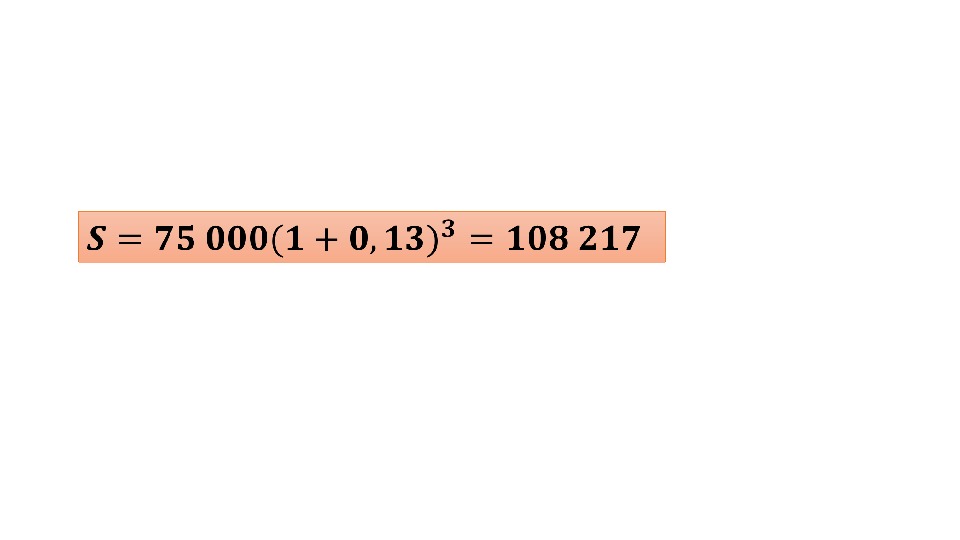

Есеп № 1 • Банктен жылдық пайыздық ставкасы 13%-ге тең 75 мың доллар көлемінде 3 жылға несие алынды (пайыздар жылына бір рет, кезеңнің соңында есептеледі). Күрделі пайыздық ставкамен қайтарылатын соманы есептеңіздер

Есеп № 2 • Банктен жылдық пайыздық ставкасы 15%-ге тең 2 млн. Теңге көлемінде 5 жылға несие алынды. Ай сайынғы капитализация — пайыздар ай сайын, кезеңнің соңында есептеледі. Күрделі пайыздық ставкамен қайтарылатын соманы есептеңіздер.

4 214 362,

Есеп № 3 • Банктен жылдық пайыздық ставкасы 18%-ге тең 5 млн. Теңге көлемінде 3 жылға несие алынды. Тоқсан сайынғы капитализация — пайыздар тоқсан сайын, кезеңнің соңында есептеледі. Күрделі пайыздық ставкамен қайтарылатын соманы есептеңіздер.

8 479 407,

Дисконттау Күрделі пайыздар

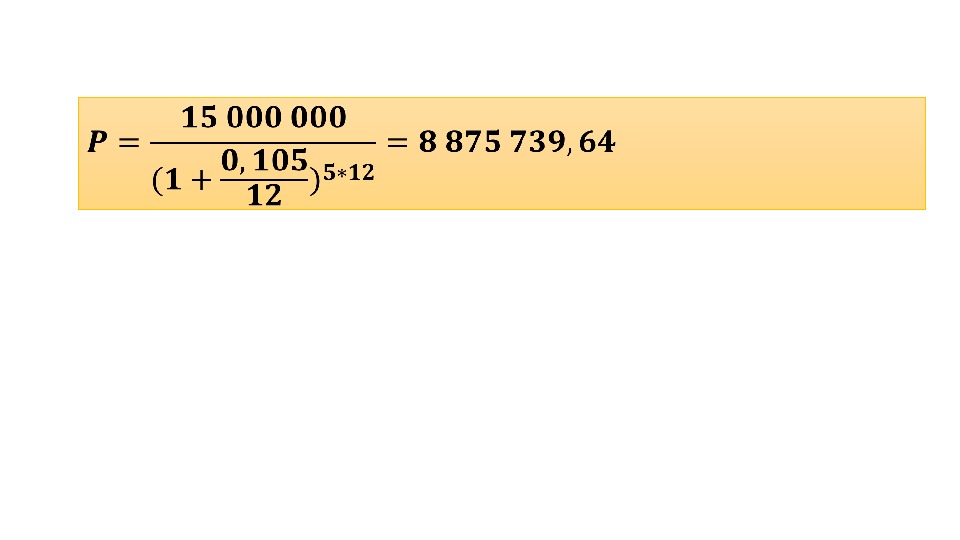

Есеп № 4 • Компания 5 жылдан соң іскерлік көлік сатып алуды көздейді, ол үшін 15 млн. теңге қажет. Банктердің депозит бойынша сыйақы ставкалары 10, 5% құрайды. Қажетті соманы жинау үшін банкке қазір қанша салуыңыз қажет? Пайыз төлеу айсайын жүзеге асырылады. • Күрделі пайыздық ставкамен қайтарылатын соманы есептеңіздер.

Аннуитеттік және дифференциалды төлемдер (практика)

Дифференциалды төлем Аннутеттік төлем

Есеп № 1 4000 АҚШ доллары көлеміндегі несие 2 жылға алынды. Банктің пайыздық ставкасы жылдық 16%. Дифференциалды және аннуитеттік төлем арқылы өтелетін несиенің сомасын табыңыз

Дифференцированный платеж -это способ погашения кредита, при котором основная сумма займа выплачивается равными долями, а проценты начисляются на остаток (такой способ погашения кредита также называют «коммерческим» , «классическим» , «начисление процентов на остаток» ).

График погашения кредита дифференцированными платежами: тг. тг.

Поскольку при дифференцированных платежах сам кредит выплачивается равными долями в течение всего срока погашения, размер общего платежа каждый месяц уменьшается, а погашение основного тела кредита равномерно распределено на весь срок кредитования. Однако, выбирая дифференцированный платеж, заемщик должен быть готовым к тому, что первый платеж по кредиту будет самым крупным за весь срок кредитования, а первые годы – самыми тяжелыми, с точки зрения финансовой нагрузки (при выборе дифференцированных платежей общий доход семьи должен быть примерно на четверть больше, чем при аннуитетных). Зато остаток задолженности вместе с процентными начислениями снижаются каждый последующий период.

Дифференцированные платежи 2/3 процентов приходятся на первую половину срока кредита и сумма выплачиваемая в начале является максимальной. Вы платите «дорогие» деньги. 1. Основным плюсом «классического» метода начисления является меньшая сумма переплаты. 2. К окончанию срока гашения, оплата процентов по нему будет практически минимальной. 3. При досрочном погашении плата за проценты также уменьшиться

Аннуитетный платеж – наиболее распространенная сегодня схема платежей по ипотечным кредитам. Весь период действия кредитного договора заемщик ежемесячно перечисляет банку одинаковую сумму (в долларах, евро или тенге — в зависимости от выбранной валюты кредита). В начале кредитного периода в этой сумме преобладают платежи по процентам, а в конце, наоборот, – платежи по возврату долга.

Аннуитетный платеж состоит из двух частей: процентов за пользование кредитом и суммы идущей на погашение кредита. С течением времени соотношение этих величин меняется и проценты постепенно начинают составлять меньшую величину, соответственно сумма на погашение основного долга внутри аннуитетного платежа увеличивается. Поскольку, при аннуитетных платежах в начале сумма, идущая на погашение основного долга, убывает медленно, а проценты всегда начисляются на остаток от этой суммы, то и общий размер уплаченных процентов по такому кредиту больше. Это особенно заметно при досрочных погашениях. В первые годы ипотечного кредита основные выплаты приходятся именно на погашение процентов по кредиту. Равновеликий платеж достаточно удобен и самому заемщику, т. к. ему не надо определять каждый месяц размер платежа – он всегда одного размера. Зная размер платежа удобнее планировать семейный бюджет.

График погашения кредита аннуитетными (равными) платежами: тг.

Как видно награфиках, аннуитет «затягивает» свыплатой тела кредита. Поэтому исумма выплачиваемых процентов получается больше при тойже процентной ставке. Впроцессе погашения кредита через 10 лет (при 20 -ти летнем сроке погашения) Выостанетесь должны 4/5 суммы, апроценты все это время начисляются именно наостаток. Также истраховые суммы значительно снижаются только после 10 лет погашения кредита

Аннуитетные платежи При наличии большой суммы задолженности на длительный срок, поначалу оплачиваются в основном проценты по кредиту и лишь в малой части гасить основное тело (особенно это актуально при покупке недвижимости). К тому же, при одной и той же ставке, сумме и сроке сумма переплаты по кредиту при аннуитетных платежах будет больше чем в дифференцированном графике. Основным плюсом аннуитетного платежа является то, что в любой момент времени выплата по нему одинаковая. Ежегодная инфляция уменьшает тягость платежа.